|

为支持中部地区老工业基地振兴和资源城市转型,自2007年7月1日起,国家将在中部地区六省份的26个老工业基地城市的8个行业中进行扩大增值税抵扣范围的试点。中部地区煤炭行业上市公司中,西山煤电受益最大。

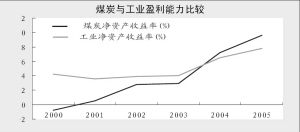

我国煤炭行业将政策频出,有提高成本的,也会有降低成本的政策,但保持煤炭行业不低于全国平均水平的净资产收益率将是主基调。今年以来,煤炭行业试点资源税、转产基金、采矿权等增加成本的改革之后,该政策是为稳定煤炭的投资回报率所采取的措施。煤炭行业2005年的净资产收益率,已高于工业企业的净资产收益率水平,预期“十一五”期间,将通过多项政策维持煤炭行业目前的盈利能力。

煤炭行业试点涉及的城市有山西省的太原、大同、阳泉、长治;河南省的郑州、平顶山。相应的煤炭上市公司有西山煤电、大同煤业、国阳新能、潞安环能、郑州煤电、平煤天安。

由于纳税人当年准予抵扣的进项税额一般不超过当年新增增值税税额。所以,按2007、2008年的销售增长来看,近两年每股收益提高较多将是大同煤业和潞安环能,其次是西山煤电、平煤天安和国阳新能。

当年没有新增增值税税额或新增增值税额不足抵扣的,未抵扣的进项税额应留待下年抵扣。这意味着,未来投资规模增长越大,对估值的影响将越高。以2010年销量相对于2006年的销量增长为指标,数据表明,西山煤电受益最大,估值提高最多,其次为大同煤业和潞安环能。平煤天安和国阳新能将有所提高。

政策对煤炭上市公司估值影响

销售收入增长 销量增长 估值影响

公司 2007年 2008年 2009年 2010年 2010/2006 近两年利润影响 估值影响

西山煤电 6% 3% 3% 20% 95% 一般 最大

大同煤业 4% 24% 31% 0% 55% 较大 较大

潞安环能 9% 14% 6% 10% 38.83% 较大 较大

平煤天安 10% 1% 2% 12% 16.83% 一般 略大

国阳新能 4.2% 1.2% 2.9% 0.0% 6.98% 一般 一般

数据来源:国泰君安证券研究所