|

价格运行

5月27日到6月1日,股票市场在上一周中出现反转。前两个交易日市场行情依旧火爆,指数周一开盘即突破4千点大关,之后持续攀升,周二到达高点4168.53点。周三财政部公布消息,股票交易印花税由原来的千分之一上调至千分之三,市场报出实质性利空消息,大盘开始下调。这次印花税上调本身幅度并不大,不足以将市场大幅度打压下来;但是由于投资者预期如果股市在此之后继续上扬,管理层有可能再次上调印花税率,这种心理实际上是下跌的根本原因。

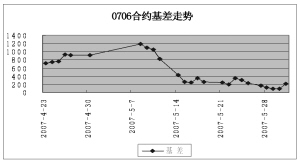

由于现货市场走低,前期呈现加速上涨态势的股指期货犹如被迎面泼了一瓢冷水,各期合约价格同时应声而落。目前各支合约的基差水平仍然为正向,但是如果现货市场继续走低,那么就有可能看到持续的负向基差。

交易机会

期现套利方面,0706合约目前基差水平200点左右,剩余14个交易日,因此具有一定的套利空间。另外,由于目前现货市场下跌幅度较大,而且未来还有进一步下跌的可能,因此未来一段时间内,出现反向基差的可能性非常大。因此对于这笔套利头寸,如果基差水平缩小到20点以内,需要根据当时行情斟酌后市出现反向基差的可能性,再进一步决定是结束头寸还是继续持有头寸。

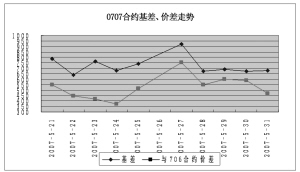

跨期套利方面,由于上周现货市场下跌幅度较大,各期合约的基差升水都有大幅度的缩小,其中尤其以远期合约缩小的幅度大。因此本周可以采用空远期多近期的方式进行套利。而且,由于股市有进一步下跌的迹象,有可能会促使远期的基差升水再次加速缩小,所以在未来一段时间之内,采取空远期多近期的套利方法都是可行的。(陈东坡)

数据统计

时间 2007-6-1 沪深300指数/50ETF 1330.52

沪深300指数 3803.95

50ETF价格 2.859

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0707 4482.0 3818.5 49 678.05 499.98

IF0706 4010.2 3808.1 14 206.25 28.18

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0707 10983 5002 1392.80 有 663.5

IF0706 22714 28516 1392.80 有 118.7