|

公开市场操作欲振乏力

在经历了第一季度动辄千亿的高强度发行之后,第二季度央票发行量总体上呈持续走低之势。数据显示,4月中旬之后,各期限品种央票的单次发行量全部下落到了250亿元以内。在发行量最小的时候,1年期和3年期央票甚至分别跌落到了只有区区80亿元和50亿元的水平。

如果说在通常情况下,这种水平的发行量可能并不值得大惊小怪,但目前面临的情况恰恰是亟需维持较大强度的流动性回笼力度。根据我们之前所作的分析,二季度流动性回笼依然压力巨大。即使不考虑外汇占款,单是央票到期量就显示,二季度至少需要回笼9174亿元,只比第一季度少5156亿元;而二季度央票到期量约占全年的25%(按照目前数据统计)。

正是在这样的背景下,公开市场操作在5月份却净投放了168亿元;如果剔除依靠非市场化手段发行的定向央票,整个5月份央票的发行量就仅为1412亿元,为今年以来的单月最低水平。

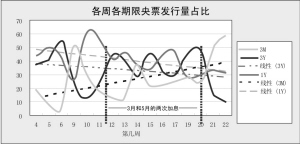

3个月央票发行首超其他期限

从理论上说,公开市场操作如果受限,可以搭配使用准备金率工具。然而,从今年准备金工具使用的频率来看,目前已累计宣布了5次上调,已达平均每月宣布一次的程度。在频率已达如此之高的情况下,再进一步强化准备金政策余地已经不大,如何设法扩大公开市场操作就显得相当紧迫。

从以往央行的操作经验看,只要公开市场能够达到流动性回笼的目标,其实际上并不愿过多使用准备金工具。因此,设法扩大公开市场操作特别是市场化的公开市场操作,就应该一直是央行在考虑的问题。结果,在1年期和3年期央票发行量暂时无法扩大的情况,5月31日,3个月央票以300亿元的发行量首次全面超越了1年期(160亿元)和3年期央票(50亿元)的单次发行量。

3个月央票占比明显提高

其他期限央票发行量的显著下降,使3个月央票在央票期限结构中的占比明显提高。按周数据计算,5月末的最后一周,3个月的当周央票占比已达58.8%,不仅高于其自身今年此前的历史最高水平51.4%(第9周),也超过了第4周(前三周各期限发行不全,剔除)以来其他各期限央票所占的比重。

不仅周数据显示了3个月央票占比上升的情况,月度数据也显示出同样的趋势。并且在央票的全部三种期限结构中,只有3个月央票的占比是上升的,其他各期限结构均是下降的。

通胀预期不稳迫使央行舍长就短

我们在5月21日的报告已经指出:央行加息是市场预期倒逼的结果。因为在市场强烈的通胀预期下,不加息则无法打开市场化回笼流动性的空间,扩大市场化的央票发行,使得流动性回笼只能主要依赖准备金和定向央票。而在目前,准备金工具的使用已呈现出某种过频倾向;而定向央票也由于其“三不”特性,难以持续大规模使用。

为使公开市场操作能够扩大,央行不得不在5月18日迎合市场预期加息。但本次加息的幅度显然小于市场预期的幅度,结果使得市场预期年内还将至少再加息1次。而近期出现的猪肉和鸡蛋价格上涨、我国产粮大省河南和山东出现大面积干旱,以及未来全国可能出现较重的“南涝北旱”的气象预测等因素,都使市场机构认为,今年我国的通胀形势并不乐观。而目前机构对今年全年CPI水平预测所存在的广泛分歧(从2.5%到4%以上的预测都有),也清楚显示了市场对未来通胀预期的不确定。

在通胀预期不稳的情况下,除非有更高收益率作为风险补偿,否则机构宁愿回避期限较长的固息债券,而在形势明朗之前更多购买较短期限的品种。因而,3个月期央票自然会在投标中受到更多青睐,这同时相应抑制了1年期和3年期央票发行量的扩张。

央票期限结构变化传递政策含义

初露端倪的3个月央票在发行额度和占比方面全面超越其他期限品种的央票,可能包含着以下值得关注的政策含义:

第一种可能,如果短期无法继续加息,央行将相对加大3个月央票的发行。果真如此的话,市场就有必要对此前的预期进行修正:央行将主要依靠3年期央票回笼流动性,因而其收益率应有继续提升空间。如果3个月央票的发行量得以扩大,那么,在再度加息前,3年期央票利率可能会保持稳定。进一步地,如果未来3个月央票发行量果真明显扩大,那么,在考虑到外贸顺差和财政资金流出等因素的情况下,第四季度的流动性回笼压力将仍不轻松。

第二种可能,如果央行并未扩大3个月央票的发行,那么,持续萎缩的市场化公开市场操作将意味着,央行短期内还将继续坚定地上调准备金率。其中,6月初可能是央行再次宣布上调准备金的一个值得关注的时间点;同时,再度发行定向央票的可能性也很大。

第三种可能,再度加息以便使利率达到市场预期水平,从而打开公开市场操作空间,恢复市场化发行央票在流动性回收上的主导功能。