|

最近,监管层力促业界研究开发创新型封闭式基金,如何发展新型封闭式基金成为业内焦点话题。在此,我们借鉴美国封闭式基金的发展经验,结合中国目前的市场状况,提出一个创新构想,即利用结构化分级,设计出一种风险收益特征完全不同于现有封闭式及开放式基金的新型封闭式运作模式。

基本构架

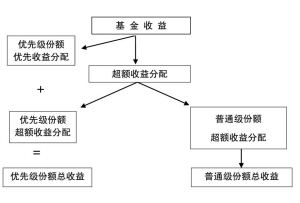

结构化分级基金的主要思路是:基金由两级份额组成,一为优先级份额,一为普通级份额。两级份额分别募集和计价,但资产合并运作,在法律主体上是同一基金。两级基金的根本区别在于收益分配权的差异,优先级份额享有优先分配权,同时,基金收益分配满足优先级份额收益分配后的大部分将分配给普通级份额。为尽力保持优先级份额稳定的收益分配,强化其低风险、低收益的产品特征,分级基金可以为优先级份额提供多种收益分配及本金保护机制。支付给优先份额的优先收益分配,对于普通份额而言相当于借贷成本,因此在制定优先份额的收益率时,基金管理人需要参考未来市场中短期利率水平的变动趋势,并结合两类投资者的需求来制定。

市场细分和产品细分

在分级基金中,一只普通封闭式基金被分解成了两个风格迥异的基金产品,两级基金将呈现出与原有普通封闭式基金完全不同的风险收益特征。优先级份额的收益现金流将呈现相对稳定、持续的特点,其风险收益特征与低等级债券相似。普通级份额则通过对优先级份额基准收益优先分配权的让渡,获取较高比例的超额收益分配权,提高其市场的投资参与度,从而更多地分享基金收益增长带来的超额收益的机会。可见分级基金在同时为稳健和进取两类投资者提供资产匹配机会的同时,实现了封闭式基金市场价值的绝对增值。

优先级份额的目标投资者是风险收益偏好较低的投资者。这类投资者希望获得低风险的稳健回报,但又不满意于目前较低的稳定回报率。他们希望能在基金业绩表现一般时通过避险机制获得稳定回报,在基金业绩表现突出时分享超额收益。与市场上已有的低风险稳定收益产品相比,优先级份额的优先收益分配权和超额收益共享原则在帮助该类投资者获得低风险稳定收益的同时,还为其提供了一定的获得超额收益的机会。

普通级份额的目标投资者是那些期望通过融资增加其投资资本额,进而获得超额收益,有较高风险收益偏好的投资者。这类投资者风险承受能力较强,愿意承担一定风险或支付一定代价以获取较高收益。然而,由于受到个人融资渠道的限制,这种投资需求很难在现实中得到满足。普通级份额非常方便有效地为其解决了这个问题,尤其在牛市中可成为这类进取型投资者的良好投资工具。

份额流通与改善折价

国内现有的封闭式基金并没有利用其固有的优势与开放式基金区别开来。在产品设计上,不仅封闭式基金的目标投资者定位不明确,而且相对于开放式基金,也未利用其优势从各方面加以区分,产品之间替代性高,使得封闭式基金的市场处境不断恶化,折价交易成为封闭式基金持续发展的一个巨大障碍。分级基金创造出两类风格迥异的崭新的基金产品,其独特的产品特征是现有的开放式基金无法实现的。这种市场细分和投资者群体的主动选择,可达到吸引客户和抑制折价的双重目的。

针对不同投资者群体的交易偏好,分级基金可以尝试为两级基金份额提供不同的流动性安排,普通级份额如常规封闭式基金一样安排在交易所上市交易,以满足风险偏好型投资者的交易需求及其流动性偏好;优先级份额则可以通过场外的其他方式,来为此类具有低流动性需求的投资者提供进入或退出的安排。

由于优先级份额具有类似低等级债券的风险收益特征,非常契合偏爱低风险的银行储蓄类和债券投资类客户,这类投资者的投资习惯是对产品的流动性不敏感,因此管理人可以为优先级份额提供相对低流动性的交易方式,如间隔期较长的定期开放。而普通级份额的持有人是对市场流动性敏感的投资者,对交易的流动性要求很高,适合在交易所进行交易。

普通级份额上市交易,是否也会像目前的封闭式基金一样出现高折价?如果出现高折价交易,不仅基金发行将遭遇巨大挑战,此类模式也难以被后续基金所复制。投资分析与市场调研表明:在目前的牛市环境中,普通级份额上市后的交易折价可得到极大的抑制,并极有可能出现溢价交易。从直观上讲,溢价来自于其资金放大效应。但溢价也有其充分的理论根据。通过分析结构化收益分配机制,我们可以发现,在分级结构下,普通级份额包含一个看涨期权(call option),其对应标的为在支付完优先份额的优先收益额后的基金剩余收益,这将有利于抑制交易折价率。因为每份普通级份额的收益是一份普通封闭式基金份额与一份看涨期权的合成。由于这种内含期权特征,使得普通级份额的交易价格包含两部分:普通封闭式基金交易价格和期权交易价格。可见,期权价值的存在将有效降低普通级份额的折价率,当预期证券市场趋势乐观时,期权价值上升,在期权价格高于普通封闭式基金折价率时,普通级份额二级市场价格表现为相对于基金净值溢价交易。

分红机制与改善折价

虽然封闭式基金折价是困扰这类产品发展的一个普遍问题,但许多美国资产管理公司管理的封闭式基金处于长期溢价的交易状态。除结构化分级外,有助于消除折价并推动美国封闭式基金市场发展的另一动力来自合理的分红管理策略。平稳收益率分红管理策略(level rate dividend policy)在封闭式基金运作中被广泛采用。其目标是为基金份额持有人提供可预期的、但非保证的、持续稳定的未来现金流。实践检验表明,维持并加大现金分配有助于稳定或增强基金交易价格与其基金份额净值的关联程度,抑制并降低折价率,尤其是在低利率或投资预期回报率较低的环境中,封闭式基金交易价格对是否提供稳定现金分红这个因素特别敏感,而持续且稳定的现金收益分配策略在满足市场对投资现金流回报期望方面具有很大的作用。

分红管理策略可以很好地应用到结构化分级基金产品中。在分级基金中,基金的收益分配将进行平稳化管理,一方面,分级基金将力求为优先级份额提供稳定的、可预期的现金分配,在暂时不能满足其收益分配的情况下,基金将启动收益弥补、强制分红等多种措施,及时对优先级份额的收益进行单独补偿;另一方面,基金将积极进行收益变现,保证基金较高的分配比率,同时,通过收益分配次数的增加,满足投资者的现金分配诉求,这样,分级基金通过频繁的、高比例的分红管理策略,在为优先级份额持有人提供稳定收益的同时,让普通级份额持有人及时分享基金资产增值所带来的收益,从而有效地抑制普通级份额的交易折价。