■看点

2007年06月11日 来源:上海证券报 作者:

■看点

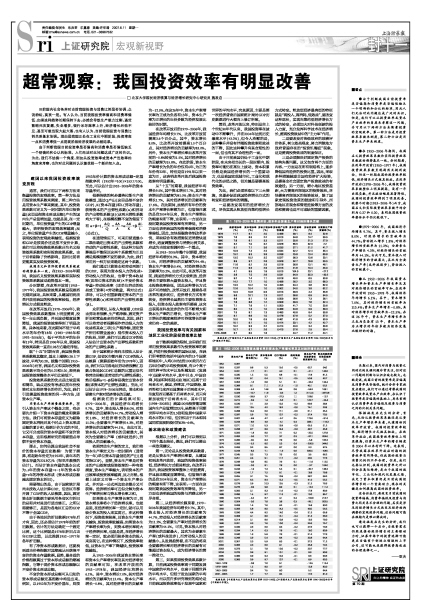

●由于判断我国目前投资率是否偏高和消费率是否偏低缺乏一个明确的和公认的标准,因此人们无法对此问题达成广泛的共识。但是,我们可以从投资效率或资本产出效率的角度来考察这一问题,并可用以下两种方法来衡量投资的宏观效率。第一种方法是用投资效果系数来测度,第二种方法是用资本生产率来测度。

●在1953-2006年期间,我国名义投资效果系数和实际投资效果系数波动趋势基本一致。分时期看,在改革开放前(1953-1977年),我国投资效果系数呈现剧烈无规则波动,但这一时期我国的投资效率较低,经济增长方式极其粗放。在改革开放后(1978-2006年),我国投资效果系数整体上明显提高,没有一年出现负数,并且波动幅度显著降低,我国的投资效率得到了明显改善。就整个时期(1953-2006年)而言,我国名义和实际投资效果系数平均分别为0.27和0.20,表明我国投资效率整体水平仍比较低下。

●1979-2006年,我国经济年均增长9.7%。其中,资本投入增长8.0%,对经济增长的贡献率为44.7%;劳动投入增长1.8%,对经济增长的贡献率为11.2%;全要素生产率增长4.3%,对经济增长的贡献率为44.1%。由此可见,资本投入对经济增长的贡献最大,其次为全要素生产率(或科技进步),劳动投入的贡献最小。

●从1952-2006年我国资本增长率和资本生产率增长率及其对经济增长的贡献率可知,在改革开放前的1953-1978年,我国经济年均增长6.1%。其中,资本增长7.0%,其对经济增长的贡献率为113.4%;资本生产率增长-0.8%,其对经济增长的贡献率为-12.5%。在这26年中,资本生产率增长率为正或为负各有13年,资本生产率为正增长的年份多数为经济发展比较好的时期。