|

“缺油、少气、富煤”是我国化石能源的基本结构。我国的原油探明储量仅相当于全球石油探明储量的1.34%,按照我国2005年的原油产量1.8亿吨计算,现有原油储量仅能开采12年。相比较而言,我国的煤炭资源可以开采50多年,所以,充分发挥我国煤炭资源的优势是符合我国国情的实现能源多元化的首选。

国家《十一五规划纲要》中明确指出,要发展煤化工,开发煤基液体燃料,有序推进煤炭液化示范工程建设,促进煤炭深度加工转化,并开发大型煤化工成套设备,煤炭液化和气化、煤制烯烃等设备。相关各省在其“十一五”发展规划中把煤化工作为重点发展方向。这将促使煤化工产业进入规范发展的新阶段。

煤及煤化工的发展从技术上主要分为四条发展线路,分别为煤的焦化线路、煤的气化线路、煤液化线路和煤制电石乙炔线路。

煤焦油深加工

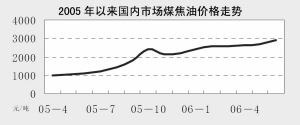

焦油深加工产业化的产品有200多种,许多深加工产品具有不可替代性。近年来,在国内钢铁等工业发展的带动下,国内焦炭产业发展迅速,产量不断增加,焦炭产量从2001年的1.2亿吨增长到2005年的2.32亿吨,年复合增长率达到17.9%。预计今后几年仍将保持近5%的年增长。煤焦油是焦炭生产的副产品,随着焦炭产量的增长,煤焦油的产量也相应快速增长。

据不完全统计,目前国内大中型煤焦油加工企业43家,加工能力533万吨/年,其中加工能力10万吨/年以上的企业25家,加工总能力455万吨。现在全国在建煤焦油加工能力425万吨、拟建377万吨,未来几年国内煤焦油加工能力将可能达到1300万吨/年。

与国外焦油加工企业相比,我国焦油加工业存在不小的差距。我国焦油加工企业分散、生产规模小,国外焦油加工企业单套生产装置能力至少20万吨/年,国内普遍在10万吨/年以下;另外,由于我国煤焦油加工企业加工深度普遍很低,10万吨/年规模的焦油加工企业进行二次深加工的不足50%,产品品种仅40种左右,而国外公司以煤焦油加工的产品品种已达140多种。

我国煤焦油深加工产业正面临产业升级,发展趋势是向集中化、规模化、精细化方向发展,大部分的中小焦油加工企业将被产业升级所淘汰。根据国家行业政策,焦油加工单套装置能力要求在10万吨/年以上,这就要求原料供应地至少要有200万吨/年以上的焦炭加工能力。所以,在原料产地建厂、或是有实力焦化企业向煤焦油深加工方向发展是最符合国内产业发展的,也是受国家鼓励的发展方向。另国外部分高技术企业有意进入我国煤焦油行业,据相关资料,日本的JFE在山东、美国KOPPERS公司在唐山将投资30万吨/年的煤焦油加工项目。

煤制合成气线路

(1)甲醇

我国传统的煤化工合成气线路主要是通过合成气制氮肥和部分甲醇下游有机化工产品。随着原油价格高涨,煤化工下游产品甲醇和二甲醚作为首选替代燃料,其地位日益重要。同时,随着甲醇下游产品用途不断扩展,甲醇市场需求量急剧增加。现在,甲醇制醇醚燃料、甲醇制烯烃(替代石化线路)已经成为煤化工发展新阶段的首要发展线路。

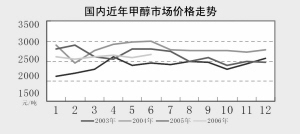

受下游需求的强力拉动,国内甲醇消费量从1999年的261.4万吨增长到2005年的666.2万吨,一直保持10%以上的增长率。

我国目前甲醇生产企业甲醇规模主要在5万至20万吨/年,30万吨/年规模以上的很少,但目前在建多个甲醇项目规模均在50万吨/年以上。国外甲醇厂装置能力一般年50万至80万吨,超大规模的已经达到150万至180万吨,技术先进、能耗较低,都建在原料资源产地附近,以天然气为原料的约占80%。

目前,甲醇投资处于狂热状态,有意向的项目总体规模已达2000多万吨,但真正有实质意义进展的在建规模大概500多万吨。大甲醇项目建设周期一般为3年,估计未来两年,国内甲醇生产能力将达到1300万吨以上。

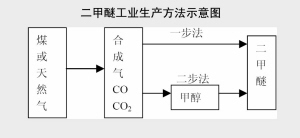

(2)二甲醚

二甲醚(DME)是一种重要的超清洁能源和环境友好产品,被称为“二十一世纪的燃料”。

二甲醚作为二次能源的生产成本,除了技术、规模等因素外,主要取决于甲醇的生产成本。我国目前基本上采用二步法生产二甲醚,新上项目的规模大部分在10万至20万吨/年。

二甲醚的大规模应用领域,主要是替代车用柴油燃料和民用液化石油气,这是一个巨大的潜在市场。

由于二甲醚这种广阔的市场潜力,国内众多有实力的公司看好并计划上马二甲醚项目。除泸天化采用天然气为原料外,其余均采用煤为原料。山东兖州、陕西神府、陕西渭河、河北邢台、新疆、大庆等地也有建设大型甲醇/二甲醚项目的意向。

煤直接液化

煤液化技术在科学上称为煤基液体燃料合成技术,它分为直接液化和间接液化。直接液化是在高温高压下,加氢使煤中的有机物直接转化为液体燃料,再进一步加工精制成汽油、柴油等燃料油。

目前,国际上已开发出的煤加氢液化工艺有10多种,比较有代表性的有德国的IGOR工艺、日本的NEDOL工艺、美国的HTI工艺。三种工艺中,比较成熟可靠的是德国的IGOR工艺,其转化率能达到97%。

2001年国家科技部和中国科学院联合启动了“煤变油”项目,计划5至10年内在内蒙古、山西、陕西、云南建设基地。

据相关资料,我国目前已经批准启动的煤变油项目仅有两项,一个是神华集团煤变油项目,另外一个则是宁煤集团的煤变油项目。

神华集团2004年8月在内蒙古鄂尔多斯建设煤直接液化工业化装置,项目建设总规模500万吨/年油品,一期建设规模为320万吨/ 年油品(包括汽油50万吨、柴油215万吨、液化气31万吨、苯和混合二甲苯等24万吨),总投资245亿元,年用煤970万吨。一期工程3条生产线,先建1条,2007年7月建成,运行正常后,再建两条,2010年投产。近日,壳牌欲联手神华进入中国的煤变油领域。

煤直接液化项目是资金密集型、技术密集型项目,投资巨大,面临油价下跌、煤炭紧缺、资源浪费、环境恶化等种种可控与不可控风险,社会争议比较大,煤直接液化(煤制油)线路前景充满变数。

煤制电石线路

该线路就是以煤为原料生产电石,电石与水反应生产乙炔,再由乙炔生产下游产品。我国主要下游产品为生产氯乙烯单体进而生产聚氯乙烯。

近年来,我国电石生产能力递增速度为4%,产量居世界第一位。随着国内PVC价格走高和国际油价的居高不下,电石法生产PVC利润空间增大,带动电石原料需求快速升温。

但电石生产是高能耗、高污染行业。2006年,国家发改委提出了《关于依法加强高耗能高污染PVC项目治理整顿建议》,提出要严格按照国家法规、加大行业整顿力度,促进行业健康发展,使乙烯氧氯化法PVC替代电石法PVC有突破进展。同时,发改委等七部委联合发出《关于加快电石行业结构调整有关意见的通知》,要求:彻底关闭和淘汰1万吨/年以下的电石炉、开放式电石炉、排放不达标电石炉;严控新上电石项目,东部沿海地区禁止新建电石生产项目。

如何解决高能耗、高污染与发展的矛盾是摆在煤化工电石线路面前的一个紧迫问题。

规模化与循环经济是煤化工发展壮大首要途径

煤化工行业是固定投资比较大的行业,规模效益非常显著。与国外同行业相比,我国的煤化工业普遍规模偏小、集中度底。同时煤化工也是资源消耗大、污染相对严重的行业,要减少污染排放、提高资源综合利用率就必须走循环经济之路,把规模化与循环经济结合起来。如我国焦化行业当规模足够时就可以进行焦油深加工,同时回收焦炉气可以生产氮肥或甲醇;煤制甲醇时可以同时回收焦油和硫;生产氮肥过程中可以联产甲醇;生产废热发电、循环水重复利用、三废的集中治理等等这些都需要在一定规模基础上才可以实施,产生经济效益。

本版制图 郭晨凯