|

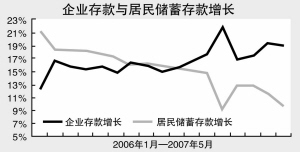

6月12日央行公布了5月份金融运行数据,笔者认为,这些数据传递出一个重要信息就是:储蓄存款余额下降规模再次创下历史纪录,与此同时,5月份企业存款在连续三个月回升后再次出现回落。从后续趋势看,由于股市的牛市格局没有根本改变,短期内储蓄分流的趋势不会明显改变,股市储蓄存款分流资金来源不变;存款增长总体将继续下降,存款的活期化趋势也还将继续。

对此,市场十分关心最为引人注目的储蓄存款分流是否会成为后续货币政策调控的重点?进而是否影响股市资金来源?我们认为,短期内储蓄存款分流不会构成货币政策调控的主要目标变量。

首先,目前储蓄存款分流并没有给银行资金稳定带来较显著冲击,适度的储蓄分流有利于金融结构更加合理;其次,在股票市场相对收益较高的情况下,通过提高利率等政策手段对改变储蓄分流的作用十分有限;第三,货币政策调控应当综合考虑物价、信贷、投资等指标,不应该因为储蓄分流而牺牲其他经济目标变量。但是若后续储蓄分流持续加快,或可能加强后续相关紧缩政策出台动力。

从更长的时间来看,为缓解储蓄分流的速度,我们建议可选择具体政策如下:一是在适当时机取消利息税,使得实际存款利率为正;二是提高存款利率的同时,伴随推进利率市场化改革,允许长期存款利率适当自由上浮。

5月18日央行实施了“三率”并进的组合调控。从市场运行效果来看,汇率波动幅度扩大,短期内增强了人民币加快升值的市场预期,在贸易顺差和外部压力共同作用下,人民币对美元升值速度有所加快,并且人民币有效汇率已经实现一定程度上升值;第二次提高存贷款利率,尽管对贷款抑制效果仍有待观察,但其已经明显推高货币市场利率,5月18日至6月11日一年期shibor利率已经上涨0.19个百分点;随着准备金率逐步高位以及出台频率加快,回收流动性的效果也逐渐明显。因此,随着各种政策连续出台,各种政策的累积效果也在逐渐显现。

由于经济继续高位增长,物价继续上升,投资、信贷依然偏高,贸易顺差导致的过剩流动性继续多增,后续货币政策总体依然偏紧。我们认为,货币政策调控的重点依然在于:一是继续提高存款准备金率回收持续多增的货币流动性;二是年内可能再次提高利率控制信贷和投资增长;三是适度加快汇率升值,以期调节内外经济均衡发展。