|

理财师介绍

浦晓菁 上海浦东发展银行第一营业部 AFP

家庭成员:

叶先生:53岁、销售代表、月收入4000元;

叶太太:49岁、医务工作者、月收入3000元;

儿子:正在澳大利亚攻读硕士学位,明年夏天即将毕业。

财务状况:

收入方面:

家庭月收入7000元,年终奖10000元,利息、股息收入1000元,家庭主要是靠夫妇俩的工资收入维持生活;

家庭资产:

活期存款110000元,股票市值80000元,自用房产市值700000元,黄金及收藏品10000元,背负商业性住房贷款180000元;

支出方面:

家庭月基本开销1200元,医疗费用200元,儿子留学澳大利亚两年学费生活费共需27万元,平均每月需要为儿子预备12000元的费用。

风险承受:

根据问卷评估测试可以看出,客户的风险承受能力属于中等水平,客户的风险偏好属于偏低的范围。投资组合宜以保值为主,稳健投资。

理财目标

1.顺利协助儿子完成硕士学业,为子女的前途发展尽到父母的养育之责。

2.在保证儿子学业的前提下,尽可能提供家庭资产的收益。

3.叶先生夫妇均没有购买保险,考虑到年龄逐渐增大、叶先生工作需要经常出差,希望能给家庭增加一些保障。

家庭财务诊断

叶先生夫妇虽然收入较为稳定,两人日常生活支出已经很节省。但因儿子留学澳大利亚两年学费生活费共需27万元,平均每月需要为儿子预备12000元的费用。为此,叶先生家庭在其儿子求学期间每月收支结余都是负数,需要靠以前年度其他结余资金来弥补。儿子的求学支出成为叶先生夫妇近期最重的生活压力。

幸好叶先生夫妇在前年获得一笔老房动拆迁补偿款,共计26万元。叶先生夫妇目前正是靠这笔资金来维持儿子的求学费用,已经花费了15万元。由于担心儿子随时需要用钱,所以剩余11万元现在均以活期存款形式存在银行,资金使用率极低。

叶先生家庭现在没有其他收入来源,主要是靠夫妇俩的工资收入维持生活。作为家庭的收入来源,且叶先生本身需要经常出差的工作性质,叶先生夫妇是极为缺乏保障的。除了给爱子购买了保额为2万元的寿险以外,夫妇俩均没有购买任何保险。叶先生全家除了拥有一套房产和黄金收藏及8万股票外,几乎没有其他投资。

理财需求:

1、在保证儿子顺利完成学业的前提下家庭资产有所增值。

叶先生家庭现有的流动资产收益很低,11万的活期存款在目前市场利率较低的情况下,还不足以抵御通货膨胀的影响。考虑时间价值,可以说叶先生的钱是越存越“少”了。所以叶先生希望通过一定的投资来达到资产增值是非常必要的。

2、增加保险投入,满足全家保障需求。

叶先生夫妇作为家庭的主要收入来源没有购买任何保险,却给儿子买了2万保额的寿险,这是非常不合理的。一旦有任何意外,很可能会危及到儿子的求学和全家正常的生活。所幸,叶先生已经意识到这点,希望给自己和夫人及时添加意外险和重大疾病险来加强保障。

总结:叶先生近期的理财目标是合理积极的,他已经意识到需要通过投资提升资产收益、通过购买保险加强家庭保障。但对夫妇俩退休养老却尚未有安排。其实,叶先生夫妇已经为子女投入很多,儿子明年学成后即可踏上社会开始新的职业生涯,作为父母应该更多地为自己退休后的生活早作规划。

家庭资产负债表 单位:元

家庭资产 金额 家庭负债 金额

活期存款 110000 商业性住房贷款 180000

股票(市值) 80000

房产(自用) 700000

黄金及收藏品 10000

合计 900000 合计 180000

家庭净资产 720000

家庭年度收支情况表 单位:元

家庭资产 金额 支出 金额

叶先生工资 48000 家庭基本生活开销 14400

叶太太 36000 医疗费 2400

房贷支出 19200

儿子留学费用(平均) 144000

年终奖金 10000 保险费(儿子) 1200

利息、股息收入 1000

合计 95000 合计 181200

年度结余 -86200

资产负债表 单位:元

家庭资产 金额 家庭负债 金额

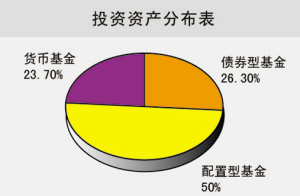

货币(短债)基金 110000 商业性住房贷款 180000

债券性基金 40000

配置型股票基金 40000

房产(自用) 700000

黄金及收藏品 10000

合计 900000 合计 180000

家庭净资产 720000

理财建议

基本假设

假设年通货膨胀率保持在3%。

假设夫妇俩在叶先生60岁时同时退休。退休前两人的收入每年均以3%增长。

叶先生夫妇的生活支出在退休前每年也以3%的速度增长。考虑到退休后年龄增长,医疗支出有所加大,夫妇的生活支出水平将以5%速度增长。

叶先生家庭的自住房产尚有18万本金的贷款余额。假设剩余贷款为商业性住房贷款,等额本息还款方式。考虑叶先生夫妇工作较为稳定,叶太太身为医务人员,银行将给予基准下浮15%的贷款利率。根据目前市场贷款利率,实际将按6.0435%年利率执行。

叶先生夫妇俩目前的收入水平处于中等水平,假设退休后每月两人共可领取2500元的养老金。

当前理财建议:

1、子女教育:

叶先生夫妇的儿子明年夏天应能顺利获得硕士学位,需要承担的学费尚有12万元。从目前家庭的资产情况来看,帮助儿子完成硕士学位应不成问题。如果儿子学成能够开始工作自立,那家庭的收入支出状况将得到很大改善。当然,如果叶先生的儿子仍有计划继续深造,那么作为24岁的成年人,建议通过申请奖学金或者打工来完成学业。

2、合理安排资产,稳健投资、储备退休金:

用货币市场基金投资储备家庭应急金和儿子求学费用。目前,叶先生考虑儿子可能随时需要用钱的因素,现金11万以银行活期存款储蓄利率低且要负担利息税,实在不划算。同时儿子的学业明年夏天即将结束,剩余12万的学费随时需要支取。故用学费的资金进行高风险、较长期限的投资都不可取,叶先生的顾虑是正确的。

叶先生可通过投资货币市场基金或短债基金,在获得高于银行一年期定期利息的同时,享受最少T+1的资金调度时效。既能实现资金的安全升值,又能解决儿子的学费需求,还可当作家庭的应急金。目前,市场上货币基金的7天年化收益率基本维持在2%左右。

配置基金投资组合,稳健投资,储备夫妇俩养老金。除了考虑儿子短期学费要求所作的货币基金投资外,家庭应把其余资产作适当积极的投资。叶先生家目前可以投资的其他资产为市值8万元的股票。

因叶先生夫妇俩距离退休时间不长,职业生涯已逐渐进入下坡,资产投资增值主要是储备夫妇俩的养老金,为此股市高风险的特征已经不适宜于叶先生。为此,叶先生应趁股市多年低迷后的回暖良机,及时解套变现手中的股票。通过重新构建长期低风险的基金投资组合,来获取更为稳健的投资收益,不断积累夫妇俩的养老金。

3、为家庭主要收入人员购买保险,加强家庭保障:

a)叶先生家庭年收入为9.4万元。根据保险“十一”法则,每年可以拨出9000元为主要收入来源者(夫妇二人)购买保险。

b)因夫妇俩年龄都较大,购买寿险的费用较高。为此,可以考虑购买价格相对较低的定期寿险、人生意外险来加强保障。

c)考虑到夫妇俩目前每月的医疗费用可能随着年龄增长逐渐增加,可以考虑购买医疗保险来缓解医疗支出对家庭生活的影响。

d)家庭现在仅有的保险是为儿子购买的寿险,年缴额1200元。一旦儿子工作自立,完全有能力自己承担。

4、提前还贷:

叶先生家庭自住用房尚有18万元的商业性住房贷款。根据贷款18万元、月还款1600元、年贷款利率6.0435%计算,叶先生夫妇还需13. 8年才能全部归还贷款,到时叶先生已经66岁。根据对叶先生家庭的风险承受及投资风险偏好测试,适合其投资的将以稳健型产品为主,投资收益率将低于贷款利率。且考虑到贷款利率长期很有可能会进一步提高,因此把资金首先归还商业贷款是较为明智的。

为此,建议在叶先生55岁,儿子归国后两年工作相对稳定,家庭负担较轻时一次性提前归还全部剩余贷款,减轻退休后的生活支出压力。通过计算,需要提前归还的贷款本金为149747元。

5、适当提高生活水平:

夫妇俩为了儿子的学业,生活比较节俭。根据目前家庭的财务状况,通过初步计算两人完全有能力在退休前维持每月2000元的生活支出,适当提高生活水平。退休后,更可在身体健康许可的条件下,每年安排1.2万元的费用夫妇俩共同旅游休闲,丰富晚年生活。

保险规划:

时期 被保险人 保险产品 每万元保额保费(定期) 缴费期限 定期寿险保额 每年需交保费 特点

2006-2023 叶先生 1、中国人寿祥和定期寿险; 171.2元 15年 20万 5355元 1、费率较低,强化保障功能,兼具身故与高残责任;

2、附加康宏住院及手术津贴保险、住院生活津贴保险。 2、有减额缴清条款,在您无法继续缴费时,仍可以减少保额的方式提供一定保障;

3、附加险种能使叶先生家里出现意外伤害或者因疾病需住院时给予医疗及生活津贴,保障正常生活。

2006-2025 叶太太 1、中国人寿祥和定期寿险; 85.7元 20年 20万 3645元

2、附加康宏住院及手术津贴保险、住院生活津贴保险。

方案执行:

1、抛售市值8万的股票,回笼资金。

2、根据投资产品规划,分批购买并持有相应比例的基金产品。

3、根据保险规划及时购买建议的各类保险。

投资规划:

通过初步生涯仿真现金流测算,叶先生夫妇每年只需获得4.06%的投资收益,既能完成设定的各项生涯目标。不仅能在退休时储备55万左右的退休金,保证退休前后的生活水平不变,还能在退休后饱览美丽山河,晚年生活基本无忧。

其实,4.06%的年收益率还是比较保守的。叶先生期初将用11万活期存款和抛售市值8万的股票来构建投资组合,共计19万元。一年后,即儿子已毕业不需负担学费,此时叶先生可投资资金为11.8万元。

通过对资产按一定比例合理分配构建一定的投资组合,即能达到预期的投资收益目标。

货币基金:目前各基金公司旗下货币基金的收益率都很接近, 选择任何一个购买都能满足上述理财规划建议。需要提示得是,应选择叶先生开户银行能够实现T+1资金到账的货币基金,已达到资金调拨效率最高。同时,该笔资金大部分将在儿子学业结束前消耗。

债券基金:债券基金从长期而言能够在保证本金的前提下,获得稳定的收益。对叶先生夫妇而言,退休之后投资安全性是最值得考虑的问题。

配置型基金:配置型基金能做到在股市牛市、熊市的表现较为稳健。作为非专业人士,投资类似基金是分享股市成长、规避投资风险的较好选择。

需要注意的是,尽可能选择同一家的基金管理公司旗下的各类基金,第一、因为同一家基金公司之间可以实现基金转换,且基金公司经常会推出转换优惠措施,可以便于投资者调整投资组合。第二、同一基金公司的各基金产品很可能由相同的基金经理团队管理,所以业绩表现较好的基金公司往往会有多个好产品,投资风险相对较小。(崔君仪 柴元君 整理)

主持人点评:

望子成龙是天下所有父母的心愿,儿子海外求学使得叶先生家庭的每月收支结余都是负数,需要靠动用家庭储蓄来维持儿子的学费。作为父母,叶先生夫妇的做法完全可以理解,但叶先生已经53岁、夫人也已49岁,距离退休的年龄都不远。除了社会统筹的养老金外,夫妇俩完全应该为自己的退休生活多多筹划。叶先生夫妇应把家庭理财重点由儿子求学转移到夫妇的养老问题。退休养老金的储备将成为家庭未来10年的主要理财目标。

虽然叶先生家庭也有一些股票、黄金的投资行为,但一年1000元的利息、股息收入,收益率非常低。虽然是为了保持资产的安全性和流动性,但活期存款的比重依旧过大,理财师建议的货币市场基金是一个很好的解决办法。

由存放银行活期存款、自主炒股到构建基金组合达到收益、风险的最优化,作为对于金融投资没有很多专业知识、了解的人来说,叶先生应信任专业人员,不断关注投资组合的收益情况。(崔君仪 柴元君)