|

价格运行

6月11日到6月15日,股票行情在前三个交易日持续走高,后两日出现震荡格局。由于在之前的一周里市场就已经完全走出了受印花税上调的影响,因此这一周的行情上扬,乃在情理之中。

但由于投资者始终忌惮管理层再次发布实质性利空消息,因此在指数接近前期高点的时候略先步伐迟疑。实际上短期内这种实质性的利空消息很难再次迅速出台,因此一旦指数突破前期高点,将很有可能再次出现投资者信心爆棚、指数迅速走高的情况。

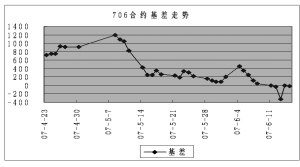

期货市场方面,前一段时间预测的反向基差并没有出现,反而是在市场重拾信心之后发生。

实际上本次反向基差发生在0706合约上,是市场走势和该合约临近到期的双重作用的结果,因此对于投资者来讲,没有太大的警示作用。

交易机会

期现套利方面,0706合约在之前一周建立的套利头寸,在这一周中有相当多的结束头寸的机会;其中,尤其以6月13日反向基差300多点的情况,是结束本次套利头寸的最好机会,继续持有到期再结束反而不如提前结束获利水平高。实际上有一点必须承认的是,出现反向基差的机会是比较少的,因此这种行为具有不可预测性,需要投资者紧盯市场行情,出现这样的机会就要迅速行动。另外,300多点的反向基差空间丰厚,加之仅仅有2个交易日到期,因此理论上讲完全可以进行反向套利。

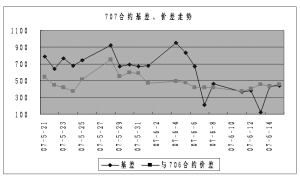

跨期套利方面,除了0706合约外,这一周各期合约的价格均没有太大变动,因此不太容易捕捉到明显的套利机会。各期合约与0706合约的套利行为,则更多的是依靠0706合约即将到期,基差大幅度缩小这一出发点。而前面提到,反向基差的不可预测性非常强,因此虽然使用多远期空0706的方法可以获利,但是我们很难对这一机会进行预判。(陈东坡)

数据统计

时间 2007-6-15 沪深300指数/50ETF 1373.79

沪深300指数 4099.38

50ETF价格 2.984

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0707 4541.0 4110.6 35 441.62 373.15

IF0706 4088.0 4099.4 0 -11.38 -79.85

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0707 7979 5457 1396.73 有 430.4

IF0706 7376 27877 1396.73 无 118.7

0706合约基差走势

0707合约基差、价差走势

基差与价差走势