|

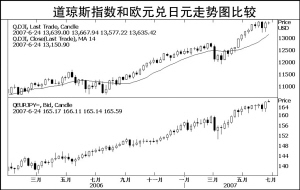

相信投资者至今仍对今年2月27日中国A股市场的暴跌心有余悸。当日上证综合指数大跌8.84%,深圳成份指数大跌9.29%,创出十年来最大的单日跌幅;当A股大跌之势已成定局时,国际汇市波澜骤起,美元兑日元汇率由120.38开始急速下跌,到2月28日凌晨4点,最低跌至117.49,15个小时内跌幅为2.4%,跌势之快创下了近年来的纪录。与此同时,随着欧洲、北美证券交易所的陆续开盘,全球股市跌声一片。

从那个时候开始,我们才开始关注由来已久的利差交易,以及利差交易和全球股市的密切关系。

廉价日元大量涌入全球市场

从4月份开始,利差交易卷土重来,欧元、澳元和英镑兑日元很快回复到原先的水平。而在近期日本央行对未来升息并不确定之后,利差交易更是愈演愈烈,高息货币兑美元纷纷创出纪录高点,美元兑日元维持在四年半高点123.70日元附近,欧元兑日元则创出166日元的纪录高点,澳元兑日元则在纪录高点104.50日元附近,英镑兑日元在高点245.20日元附近徘徊。

利差交易(Carry Trade)就是利用不同货币的利差谋取收益的交易方式。由于日本长期实行零利率,为了追逐利差收益,国际投资者纷纷借入日元购买那些以其他币种计价的高收益资产,希望从中获利。据估计,日元利差交易的规模可能高达数千亿美元。日本的零利率政策使得廉价的日元大量涌入全球市场,买入高息债券或者涌入股市,从而推高了各国流动性水平。

牛市背后的推手

根据世界清算银行的外汇市场年报,2005年至2006年全球流动性资金非常充沛,主要因素就是货币之间利差导致的套利行为。可以说,从原油期货到金属期货再到股市,在每一个牛市神话的背后,都有着利差交易资金的身影。

利差交易能够带来收益的前提条件是汇市波动必须平稳,因为利差交易者要承担汇率波动风险,如果汇率大幅波动,不仅汇差损失可能侵蚀掉利差交易收益,还可能使利差交易者血本无归。

过去一年,由于越来越多的投资者借入日元后将其抛出以买进以其他货币计价的资产,日元汇率一路下滑,利差交易资金不仅获得利差收益,而且享受了汇率贬值带来的双重收益。另外,利差交易的资金很大程度上是流入变现能力强的股市,因此我们可以发现,在流动性充足的情形下,全球股市都在上涨,不能不说利差交易起了很大的作用。

利差交易也有软肋

但是,当市场意识到可能威胁利差交易的风险因素时,利差交易者便会义无返顾地平仓。那么,利差交易者惧怕的风险因素有哪些?

首先是汇率市场的波动。由于日本企业不得不在3月底会计年度结束前会将海外获利汇回以换取日元,日本企业纷纷要收回国际投资,对利差交易进行平仓,引起了日元的大幅升值。而其他投资者为了锁定获利,也随之进行平仓,引起了日元的更大波动,日元的每一次回调都成为下一波利差交易平仓的机会,引起日元一波又一波的升幅。这已经在今年3月份得到了验证。

其次是利差交易者持有资产价格的波动。全球股市在今年均迭创新高,其中一个重要原因是流动性过剩所推动,而针对日元的利差交易,恰恰是全球资金流动性泛滥的源泉之一。在大幅上涨之后,一旦股市转入下跌、造成资金蒸发,就会对日元利差交易者构成威胁。股市动荡可能引发汇市连锁反应,同样对利差交易者构成威胁。最终全球股市动荡与日元暴涨产生互为因果的正反馈影响:股市跌,引发日元利差交易被平仓,空头回补买盘推动日元涨;日元涨,进一步促使利差交易被平仓,从而减少股市的资金供应,导致股市继续挫低。

料将长期存在

近期国际金融市场上一直存在着对美国经济形势和全球股市过热状况的担忧情绪,利差交易者时刻准备抛售其持有的其他各类资产,再用抛售所得来购回日元,以便偿还早先借入的日元贷款。日本央行上周维持利率在0.5%不变,且总裁福井俊彦表示对于未来升息并无预设立场,浇熄了7月升息预期,此后日元一直全面走跌,利差交易义无返顾。

可以想象,以后利差交易会继续进行,每一次日元的走强都成为进入利差交易的机会。即使日本央行在今年8月份升息,只能会短暂挫伤利差交易,由于日元和其他货币利差仍然很大,并不能改变利差交易长期存在的趋势。