|

财政部和国家税务总局商国家发展改革委、商务部、海关总署发布了《财政部、国家税务总局关于调低部分商品出口退税率的通知》,规定自2007年7月1日起,调整部分商品的出口退税政策。

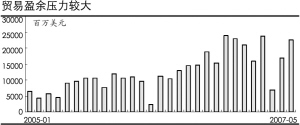

后续调整可能陆续而至

从近三年以来出口税收调整的情况看,出口退税一直处于不断调整的状态,但2007年以来力度明显加大,这与贸易顺差情况以及国外贸易压力有密切的关系。尤其是今年二季度基本每个月都有调整措施。

在此前,媒体对于7月出口退税大范围的调整已经有了部分报道,但从本次调整方案看,范围与力度均小于此前流传的版本。对此,可以认为,政府很有可能将大范围和大力度的调整方案分步实施,如果是这样,在三、四季度中市场可能还要面对几次出口退税的重要调整。

出口结构退化促税收政策收紧

2007年以来出口数据出现较大波动,观察其结构变化:主要集中在原材料行业,如非食用原料(2 类)、化学制品(5 类)、原料制成品(6 类)之上,而传统出口增长强劲的行业,如机械及运输设备出口增长相对平稳。

对出口较快的三类商品中的子行业进行分析,发现今年来出口较快的商品主要集中在产能过剩行业之上,如纸制品、肥料、塑料、钢铁、有色金属等。

低附加值原材料类商品的大量出口,并不符合出口结构升级的趋势,是一种出口结构退化的现象。而利用国际市场释放过剩产能,对国内产业结构升级也有较大负面影响,尤其不利于节能减排目标的实现。另一方面,低附加值产品出口大幅增长带来贸易不平衡的加重,汇率压力加大,国内货币政策难度加大等一系列宏观的负面效应。

因此,对于这种趋势,利用进出口税收政策有针对性的调节是较为有效的选择,当然,汇率上升也对出口结构升级有较大推动,但以目前的节奏还需要一个较长过程,才能发挥实质性影响。

引导出口导向型增长逐步转型

为了进一步控制高能耗、高污染和资源性产品出口,增加能源、资源类产品、关键零部件的进口,促进贸易平衡,今年国家开始频繁调整部分商品进出口关税税率,其中出口迅猛增长的钢材首当其冲。

如果从以往的关税政策调整可以发现,调整方向一直比较明确,但步伐较慢,表明国家并不希望对出口型企业施加过多的压力,保持出口导向的发展倾向依然存在。但今年以来关税政策力度明显加大,尤其是7月1日的出口退税调整有两大鲜明特点:一、范围大涉及面广,共涉及2831 项商品,约占海关税则中全部商品总数的37%;二、部分机电产品也在其中,这是国家一直保持鼓励态度的出口商品,并且今年以来增长平稳并没有造成很大的出口压力。

因此,可以认为这背后深层次的含义在于,政府希望渐进式引导出口导向型增长方式向内需型增长转型。

从今年以来出口税收的具体调整内容还可以看出关税政策调整的三个结构性倾向:一、高能耗、高污染和资源性产品出口受到政策抑制;二、技术密集型零部件鼓励进口;三、日用消费品鼓励进口。政府利用进出口关税政策并不是简单的抑制出口和鼓励进口,而主要目标是调整进出口结构,从而引导产业结构实现调整,一方面是向内需型产业倾斜,另一方面促进制造业的不断升级。

出口退税的三重影响

如果从出口退税对出口增长的抑制效应出发,可以简单得出三方面的影响:一、在出口增长有所缓和的基础上,由贸易顺差带来的流动性冲击将有所减弱;二、在对资源性、高耗能、高污染性产业的出口增长控制的基础上,部分商品将加大在国内市场销售,从而影响供应关系,有利于缓和国内通胀压力;三、由于出口在企业销售收入中的比重不断提高,对出口的抑制将同时抑制实体经济的利润增长,避免增长过热。

从这三方面的影响看,出口退税的下降非常有利于目前宏观调控的目标的实现,因此,从调控需要的角度看,政府加大出口退税、出口关税的调整将是今年下半年重要政策选择。

对于股票市场而言,出口税收的调整已经涉及到市场的两大基石:利润增长与流动性问题,因此,对于股票市场资产价格膨胀的趋势是具有一定抑制效应。但这一效应是否显著,主要取决于出口退税政策的范围和力度。由于对于后续政策将连续出台有着较为强烈的预期,因此,对于由此带来对股票市场的抑制性影响保持较为谨慎的态度。

对行业利润影响几何?

由于出口退税的变化对于相应行业影响差别较大,对于调整之后重新产生的动态平衡更难于精确量化衡量。因此,采取了两种情景分析,一、国内企业承担全部影响;二、退税影响在2007年3季度完全由出口方承担,2007年4季度及以后由出口方与客户方各承担一半。并且对于本次调整与此前的流传方案都做了相应的测算。

第二种情景假设更为符合实际情况,因此,本次退税的行业影响主要集中在化工和造纸行业上,负面影响的范围较小,预计对工业利润不会产生太多影响。

如果按此前流传的方案测算,涉及的行业较多,普遍有较大负面影响,这也可能是本次调整力度小于预期的重要原因,但如果多次对出口退税进行调整,甚至在部分商品上提高出口关税,可能出现类似测算的结果,对整体工业利润增长形成负面作用。

未雨绸缪应对退税调整

出口关税上调与汇率升值之间具有一定的相互替代作用,但影响有所区别:一、短期内出口关税的影响要更为明显;二、出口关税具有较强针对性的措施;三、能够在短期内缓解人民币升值压力,但在长期无法替代汇率升值对解决内外部失衡的作用,主要原因在于观察到部分行业,由于出口退税的变化,在短期减少了出口,但在国内国际价差因此拉大的基础上,产品出口又开始提速。因此,必然要推动资源价格的上升,充分体现出资源与环境成本后,才能使差价不至于过大。

从动态平衡的角度,人为选择商品关税以及行政式提高相应资源成本都是低效率的选择,并不认为仅依靠出口关税的调整就能回避升值问题,但也不否认在短期内具有一定缓解升值压力的作用。因此,依然看好人民币升值趋势所带来的投资机会。

仅对本次调整的测算影响看,对于整体实体经济影响不大,对于股票市场而言,负面影响也比较有限,但在贸易顺差压力不断加大的情况下,对于后续的调整,应给予足够的重视。如果按照此前的传言版本,将对大部分出口型行业造成较大影响,从而给工业利润增长带来负面影响,这是保持谨慎的主要原因。

根据测算结果,本次调整结构性的负面影响比较明显,主要受冲击的行业是:磷化工、纯碱、染料、橡胶、塑料等化工行业以及造纸行业、家具等行业。同时,我们也注意到化工、造纸行业的实际调整与流传方案基本一致,可能反映出对于此类行业的态度相对严厉,其中一些重点公司的影响比较明显,应予关注。

近三年来出口税收调整力度逐渐加大

公布时间 商品品种 政策调整

2004年12月22日 电解铝铁合金等商品 取消部分商品出口退税

2005年3月28日 钢坯 取消钢坯出口退税

2005年4月27日 钢铁制品 将钢铁制品出口退税从13%下调至11%

2005年12月30日 煤焦油等产品 下调煤焦油等产品出口退税率

2006年3月9日 部分铜及铜材 出口暂定税率由5%调至10%

2006年3月21日 汽油石脑油 暂停出口增值税退税

2006年9月14日 钢铁制品 将钢铁制品出口退税从11%下调至8%

2006年11月1日 钢坯 对钢坯出口开征10%的出口税

2007年3月20日 铬盐和松节油及其粗制品 取消出口退税政策

2007年4月10日 钢铁制品 将钢铁制品出口退税从8%下调至0-5%

2007年5月11日 磷酸二铵和磷矿石 开征季节性出口暂定关税

2007年5月20日 钢铁制品 对钢铁制品出口设立许可证制度

2007年6月1日 钢铁制品 对80种钢铁制品出口开征5%-10%的出口税

2007年7月1日 较大范围商品 调整部分商品的出口退税政策

本次调整受影响较大的行业(国内企业承担全部影响)

原退税率 新退税率 出口比例 毛利率 利润率 2007年 2008年

净利影响 净利影响

家具行业 13.0% 9.0% 30.0% 20.0% 6.0% -8.0% -16.0%

电光源行业 13.0% 11.0% 46.3% 20.0% 5.7% -6.5% -13.0%

磷化工 13.0% 1.0% 45.0% 23.0% 11.0% -19.1% -38.3%

纯碱 13.0% 0.0% 12.0% 22.0% 7.0% -8.1% -16.2%

染料 8.0% 0.0% 36.0% 22.0% 7.0% -15.8% -31.6%

钛白粉 13.0% 0.0% 30.0% 14.0% 4.0% -38.0% -76.1%

纸制文化用品 13.0% 5.0% 37.0% 14.0% 4.0% -28.4% -56.8%

缝纫机行业 13.0% 9.0% 25.0% 15.0% 5.0% -8.5% -17.0%

铝材 10.0% 0.0% 10.0% 20.0% 10.0% -4.0% -8.0%

塑料及制品 13.0% 5.0% 26.0% 12.4% 4.3% -20.7% -41.4%

橡胶制品 13.0% 5.0% 40.0% 13.5% 4.1% -33.6% -67.2%

轮胎制造 13.0% 5.0% 40.0% 11.2% 3.0% -47.7% -95.3%

服装行业 13.0% 11.0% 46.1% 13.6% 4.5% -8.9% -17.8%

粘胶行业 13.0% 5.0% 7.9% 15.0% 7.0% -3.9% -7.7%

水泥行业 11.0% 0.0% 2.0% 14.0% 5.0% -1.9% -3.8%

玻璃行业 11.0% 5.0% 12.0% 15.0% 5.0% -6.1% -12.2%

玻纤行业 11.0% 5.0% 31.0% 20.0% 8.0% -9.3% -18.6%

本次调整受影响较大的行业(国内企业自4季度开始承担一半影响)

原退税率 新退税率 出口比例 毛利率 利润率 2007年 2008年

净利影响 净利影响

服装行业 13.0% 11.0% 46.1% 13.6% 4.5% -6.7% -8.9%

粘胶行业 13.0% 5.0% 7.9% 15.0% 7.0% -2.9% -3.9%

家具行业 13.0% 9.0% 30.0% 20.0% 6.0% -6.0% -8.0%

电光源行业 13.0% 11.0% 46.3% 20.0% 5.7% -4.9% -6.5%

磷化工 13.0% 1.0% 45.0% 23.0% 11.0% -14.4% -19.1%

纯碱 13.0% 0.0% 12.0% 27.0% 8.0% -5.2% -7.0%

染料 8.0% 0.0% 36.0% 22.0% 7.0% -11.9% -15.8%

钛白粉 13.0% 0.0% 30.0% 14.0% 4.0% -31.6% -42.2%

纸制文化用品 13.0% 5.0% 37.0% 14.0% 4.0% -23.9% -31.8%

缝纫机行业 13.0% 9.0% 25.0% 15.0% 5.0% -6.4% -8.5%

水泥行业 11.0% 0.0% 2.0% 14.0% 5.0% -1.5% -2.0%

玻璃行业 11.0% 5.0% 12.0% 15.0% 5.0% -4.9% -6.5%

玻纤行业 11.0% 5.0% 31.0% 20.0% 8.0% -7.0% -9.3%

铝材 10.0% 0.0% 10.0% 20.0% 10.0% -3.0% -4.0%

塑料及制品 13.0% 5.0% 26.0% 12.4% 4.3% -15.5% -20.7%

橡胶制品 13.0% 5.0% 40.0% 13.5% 4.1% -25.2% -33.6%

轮胎制造 13.0% 5.0% 40.0% 11.2% 3.0% -35.8% -47.7%