|

价格运行

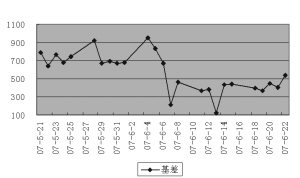

6月18日到6月22日,股市在前几个交易日出现横盘震荡的情况,22日开始出现较大幅度的跳水。基本面上,虽然前期由于增加印花税所带来的利空早已被消化,但是管理层已经明确目前市场存在泡沫,需要打压的格局。因此虽然这一周中没有较大的利空消息,但各种调控行为逐步显现效果。首先查处违规入市资金,其次增加QDII投资额度,第三加大查处老鼠仓力度,第四加速一批海外大盘股如中国移动的回归步伐,第五财政部和税务总局调低大批商品的出口退税……诸如此列举不胜举。

期货市场方面,由于股市横盘并下跌,各只期货都走出了见顶反弹的走势,其中远期合约的下跌幅度较大。但是由于各期合约距离到期均有一段时间,因此并没有出现反向基差。这也反映出投资者对于后市的看法:基本面向好不支持大跌,因此谨慎看好后市。

交易机会

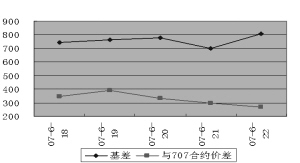

期现套利方面,0706合约在之前一周建立的套利头寸,在这一周中有相当多的结束头寸的机会;其中,尤其以6月13日反向基差300多点的情况,是结束本次套利头寸的最好机会,继续持有到期再结束反而不如提前结束获利水平高。实际上有一点必须承认的是,出现反向基差的机会是比较少的,因此这种行为具有不可预测性,需要投资者紧盯市场行情,出现这样的机会就要迅速行动。

另外,300多点的反向基差空间丰厚,加之仅仅有2个交易日到期,因此理论上讲完全可以进行反向套利。

跨期套利方面,除了0706合约外,这一周各期合约的价格均没有太大变动,因此不太容易捕捉到明显的套利机会。 各期合约与0706合约的套利行为,则更多的是依靠0706合约即将到期,基差大幅度缩小这一出发点。而前面提到,反向基差的不可预测性非常强,因此虽然使用多远期空0706的方法可以获利,但是我们很难对这一机会进行预判。

(陈东坡)

数据统计

时间 2007-6-22 沪深300指数/50ETF 1356.81

沪深300指数 4051.43

50ETF价格 2.986

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0707 4590.0 4060.3 28 538.57 477.74

IF0708 4860.0 4069.1 56 808.57 747.74

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0707 14150 10117 1377.18 有 529.7

IF0708 5614 2428 1377.18 有 118.7