|

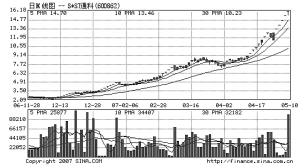

进入2007年,似乎是为了印证“置之死地而后生”的古语,A股市场上诸多濒临退市边缘的ST类公司不仅没有被市场所抛弃,反而常常受到市场投机资金的追捧。部分ST类公司大展锋芒,其股价上涨幅度之大、速度之快,令市场叹为观止。统计显示,今年以来在各种消息影响下,整个ST板块平均上涨接近100%,远远超过大盘同期涨幅。典型者如S*ST通科(600862),自年初至5月10日收盘涨幅达到惊人的378%!但在5·30暴跌中,众多没有实质性重组的ST个股原形毕现,大部分都跌了六到七个跌停板,并且是无量跌停!使参与ST炒作的投资者叫苦不迭,损失很大!

ST股的前世今生

沪深交易所在1998年4月22日宣布将对财务状况或其它状况出现异常的上市公司的股票交易进行特别处理,由于“特别处理”英文是Special treatment(缩写是“ST”),因此这些股票就简称为ST股。*ST就是连续三年亏损有退市风险而被特别处理的ST公司。上述财务状况或其它状况出现异常主要是指两种情况,一是上市公司经审计连续两个会计年度的净利润均为负值,二是上市公司最近一个会计年度经审计的每股净资产低于股票面值。在上市公司的股票交易被实行特别处理期间,其股票交易应遵循下列规则:(1)股票报价日涨跌幅限制为5%;(2)股票名称改为原股票名前加“ST”;(3)上市公司的中期报告必须审计。

客观而言,ST类公司为投机资金热捧具备一定的制度性理由。在中国证券市场上,当上市公司处于退市边缘之时,往往也就是公司脱胎换骨之日,部分ST类上市公司成为一些优质公司借壳上市的渠道。而一旦借壳成功,自然意味着股价出现成倍上涨。ST板块最大魅力在于重组,一些重组成功的ST公司,确实也对市场形成了巨大的财富示范效应。不少ST股凭借债务整合、注入优质资产的契机实现大翻身,给投资者带来了超额收益,这也是很多投资者和投资机构关注ST股的重要因素。正是这种显著的财富示范效应,诱使风险偏好型资金不断进入ST板块,推动ST类股价不断上扬。具体分析,有些ST股主要是经营性亏损,那么在短期内很难通过加强管理扭亏为盈。有些ST股是由于特殊原因造成的亏损,或者有些ST股正在进行资产重组,则这些股票往往潜力巨大。但由于资产重组进程中消息的不确定性,造成了ST股暴涨到暴跌速率很快,往往会出现涨停追不上、跌停卖不掉的情况。可以说是其兴也勃焉,其亡也忽焉!走势也是大起大落,猴性十足。一般投资者较难把握。

降温回落的原因

原因一:由于ST股今年以来的涨幅远超大盘同期涨幅。但这种上涨是缺乏基本面支撑的上涨,很多ST股是在重组预期的刺激下走高,甚至于已经透支了未来重组预期,所以在累计巨大的升幅之后一有不利的风吹草动筹码很容易松动进而回调;而ST共振效应使其很容易封死跌停。

原因二:对于ST股前期的迅速上涨,管理层监管力度正在加强。为了抑制ST类股票的过分炒作,防止庄家利用不确定的重组消息大幅拉高股价以吸引跟风炒作,针对ST类上市公司信息披露不充分的问题,上证所开始着手建立强制性的信息披露规定。《关于加强*ST和ST公司风险揭示的通知》对沪市*ST和ST公司的风险提示公告内容就作出了专门规定,其核心的内容在于,沪市交易的*ST和ST公司必须至少每两周披露一次风险提示公告。显而易见,披露制度有助于减少市场主力借助内幕信息操纵股价,进而牟取暴利的机会。

另外,在市场为S股、ST股编造的动听故事背后,一些个股内部的糟糕状况也开始浮出水面。S*ST三农就是一个典型。公司表示公司股权分置改革需等第三、四、五大股东股权归属明确后,并只有在清欠和公司资产债务重组等情况明朗后才能启动,但目前公司清欠、重组困难重重,至今尚无实质性进展。S*ST 海纳也表示2006年公司已被实施暂停退市风险警示。而在停牌前S*ST 海纳已经被连拉9个涨停。

分化是趋势

尽管ST类上市公司确实存在“乌鸡变凤凰”的机会,但在整个ST板块所占比例应该说很小!可以说是沙里淘金,投资者选择的难度是比较大的。但前期市场对于此类公司的热捧已然陷入了盲目的非理性投机状态:

首先,市场投机资金对于ST类公司疯狂追捧却无需理由,表现在ST板块的股票不分行业属性、无论价格高低往往是齐涨齐跌。

其次,ST类公司的信息披露工作往往存在严重不足现象,公告信息前后矛盾等问题比比皆是,让投资者无所适从。

如在2007年年报业绩预测“变脸”公示中,初次预亏而后又称扭亏的公司有13家,其中绝大多数为ST公司,达8家之多。伪重组ST股在大幅炒高之后一旦题材落空,后市的风险不言而喻。事实证明,ST股的最大风险在于一旦没有重组等实质性利好出现,往往会暴跌。届时中小散户根本连出逃的机会都没有。

股价的齐涨齐跌,再加上一些ST类上市公司随心所欲的信息披露行为,一方面让许多投资者云遮雾罩,无法准确进行投资决策,或观望踏空,或追涨被套;而另一方面又让一些投机者能够大行其道,借助内幕信息大肆炒作,牟取暴利。因此对不少ST公司的疯狂投机还是需要提醒投资者理性对待,谨慎从事。

随着绩差中报陆续的出炉,绝大多数ST个股出现回调是必然的。投资者对ST股一定要有所甄别,不是所有的ST股都能够通过股改实现大翻身的。当然一部分ST股因其有实质性的重组后市仍有机会书写“浪子回头金不换的”式的传奇!尤其是未股改的ST股更可能带来超额的收益!比如*ST长控在被浪莎控股收购后业绩大幅飙升,二级市场也演绎了“一天涨十倍”的神话。