|

上半年回购利率平均值上升且波动性加强

2006年年初以来银行间回购市场活跃,市场利率在震荡中缓慢上升,波幅逐渐上升。由于各种利率的走势及波动情况高度一致,本文采用银行间7日回购利率作为分析对象来考察市场利率变化情况。

数据显示,利率的趋势水平从2006年年初的1.5%上升到目前的2.8%,大约上升1.3个百分点;与此同时,一年期人民币存款基准利率从2.25%上升到3.06%,上升0.81个百分点,显然上升速度更快。

回购利率水平在保持上升趋势的同时,其波幅也不断放大。2006年9月以前,最大波动出现在1月25日,其波动幅度为1.6%,但较高的利率水平只出现了2天就回到比较正常的水平。2006年11月开始,利率波动发生了巨大变化,波动幅度迅速扩大,波峰与波谷之间的震幅达到3个百分点以上,而最大的单日波动幅度为1.75个百分点。

为了更好的反映银行回购利率的波动情况,现在采用条件波动性(即利率的滚动标准差,时间长度为一个季度的交易天数)这一指标来测量利率波动强度。通过计算可以清楚地看出,回购利率波动强度在2006年11月之前处于比较低的水平,而在此之后则出现了较大上升,进入一个较高的平台,在2007年3月以后,利率的波动性又有进一步增加的迹象。

银行间流动性比去年有所下降

银行间的资金市场是一个接近完全竞争的市场,利率是资金价格,其变化反映的是市场供求状况的变化。

———流通中的货币的来源是中央银行,因此考察资金供求状况首先要考察央行的货币政策。2006年以来,中央银行实施了提高基准利率水平和法定存款准备金率等一系列货币政策操作,这些操作对资金供给的变化产生了巨大影响。这些紧缩性政策减少了流动性,不但在短期内提高了利率水平,而且也提高了利率的长期趋势水平,而2006年以来回购利率水平的变化趋势正好与此一致。

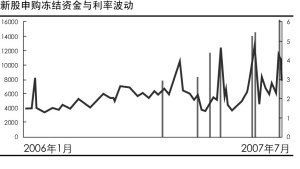

———新股申购在短期内增加大量的资金需求,在流动性不是大量过剩的情况下,这往往会导致利率在短期内迅速上升。2006年至2007年年初,中国工商银行,中国人寿和兴业银行相继上市,这些银行上市每次冻结了8000—12000亿元资金。但是由于金融机构存在大量的流动性,在这种情况下,这并没有导致拆借利率的大幅度上升。而2007年2月中国平安保险上市以后,中信银行、交通银行、中国远洋的上市每次都导致了利率的大幅度上升。造成这一差异的原因是,由于央行连续实施紧缩流动性的货币政策以后,金融机构可用的短期资金大量减少,明显由“买方市场”转向“卖方市场”,因此一旦需要冻结资金,必然导致利率的大幅度上升。

———影响同业拆借市场利率的其他因素还包括节假日提现需求、升息预期、股票市场波动等因素。例如2006年1月25日是春节前最后一个交易日,当天利率就高达3.07%,2007年5月发布了上一月的统计数据,预期会升息,利率出现了一定上升。

以上分析考察了影响利率波动的重要因素,笔者结合利率波动的波峰来总结这些影响因素及利率表现。分析发现,新股申购、货币政策、节假日和预期都对利率波动产生了重要影响,进入2007年以来,新股申购是造成利率价格波动的最重要原因。

回购利率波动新特点:助涨短债收益率水平

短债收益率水平虽说受到法定利率的影响,如三个月央票利率在今年两次加息后都有明显上升。但如果回购利率没有同步上升,那么短债的收益率水平上升的幅度将会大打折扣。

假设今年上半年与去年上半年的回购利率水平相同,即1.68%左右的平均7天回购利率水平,那么三个月2.74%将远高于7天回购水平,这样一来,将会留下一个明显的养券套利空间。各种的套利行为将逐渐拉低短债的收益率,直至套利行为的结束。因此,短债收益率的上升应以回购利率同步上升为基础。

根据国务院常务会议的精神,下半年的货币政策将“适度从紧”,基准利率可能提高,准备金率也有可能提高,货币供应量的增长速度将减慢,因此银行间市场中资金供应将减少。另外,下半年中国将有很多大型企业可能回归A股市场,这些企业包括:中国石油、建设银行、中国移动、中国网通和中海油等。在以上两大因素作用下,下半年银行回购利率将继续保持上升趋势,年底利率的趋势水平将达到3%。由这点考虑,下半年短债的收益率也将面临上升。