⊙国元证券宏观策略小组

一、下半年宏观经济分析

1、调控政策将趋于偏紧

今年5月份居民消费价格总水平同比上涨3.4%,1-5月份累计居民消费价格总水平同比上涨2.9%,非常接近CPI涨幅不超过3%这一警戒线。1-5月人民币各项贷款增加2.09万亿元,约占全年信贷额度的2/3,1-5月城镇固定资产投资同比增幅25.9%,5月份单月城镇固定资产投资增幅为27%。宏观经济略有过热迹象,6月13日国务院常务会议也强调货币政策要稳中适度从紧,预计下半年宏观调控政策将趋于偏紧,调控之下的CPI将有所回落,但仍将高位运行。

2、强劲的消费增长支撑大国崛起

消费是经济增长的源泉,不论是高速增长的投资还是技术领域的自主创新,最终的落脚点都是消费。中国经济高速增长了20年,作为一个大国,未来的经济增长之路必须要从依赖投资和出口向增加国内消费转型。从1999年开始到2003年上半年,我国一直处于内需不足的局面,进入2004年5月,在扩大内需的政策指引下,有效需求开始回暖,开始步入稳定增长轨道,今年1-5月社会消费品零售总额同比增长15.2%。随着政府在教育、医疗和社会保障等公共开支上的投入加大,全社会消费在GDP中的比重也将越来越大,强劲的消费增长将助力大国崛起,对此我们持乐观态度。

3、工业企业景气状况

我们用固定资产投资增速(最近三月平均值)和行业工业增加值(最近三月平均值)两项指标来判断行业未来6个月的景气程度。如果行业(电信石油等成熟的资本密集型行业除外)处于景气看好时期,短期内新增投资会不断注入这一行业,行业产能逐步扩大,当然更长时期可能会由于新增产能过快增长,导致行业衰退。未来6个月内保持较高景气程度的行业有三类:

第一类是原材料行业,大国经济在起飞过程中必然要消耗大量资源,因此诸如有色采矿、其他采矿、橡胶等周期性行业维持了较高景气度。

第二类是投资品行业,我国的工业化过程仍处于重化工业阶段,因此各种设备制造业、电气机械、金属制品等行业景气程度较高。

第三类是内需拉动行业,饮料制造业、家具制造业、木材加工业、交运设备等行业均属此类。

从采掘类和制造业上市公司净利润情况来看,也印证了上述观点。今后一季度采掘类(原材料行业)和制造业(投资品行业)上市公司净利润整体同比增幅超过了100%,这其中固然有2006年一季度净利润基数较低的原因,但行业利润的大幅增长最终反映了行业景气程度,也能刺激行业企业再投资(见表1)。

二、除了基本面还关注什么

二季度末受政策因素影响市场波动幅度比较大,展望下半年,除了企业基本面之外,我们还应关注红筹股回归、非流通股股东减持、特别国债发行、出口退税政策调整、证券业QDII和指数期货等因素。

1、红筹股回归

今年下半年中石油、中海油、中国移动等海外红筹股将陆续回归A股,中国远洋己先行登陆A股市场,红筹股回归不仅有助于提高A股上市公司质量,使投资者充分享受中国经济增长的成果,而且红筹股回归能够加大股票供给,缓解流动性过剩的局面,预计下半年红筹股回归累计募集资金约为2500-3000亿元。对于这些优质红筹股市场资金供给不会成为问题,下半年红筹股行情值得期待。

2、非流通股股东减持

今年下半年累计有499亿股,市值约7500亿大小非可以流通,其中10月份是高峰期,解禁的非流通股市值占当前流通市值的12.4%(以6月20日市值计算)。我们这样来假设,控股股东减持的可能性很小,小非所持股份全部减持(极端情况),小非所持股份比例为20%-30%,如此一来解禁的市值为1500-2500亿元,大非和小非减持对市场的冲击是肯定的。以目前市场状况,我们认为大非小非的减持市场能够承受,但具体公司应区别对待,真正的解禁高峰时期是在2008年和2009年(见表2)。

3、特别国债发行

财政部欲发行特别国债1.55万亿,将全部用于向央行购买相应额度的外汇2000亿美元,由国家外汇投资公司进行投资。特别国债只在银行间债券市场发行,其累计回收的流动性相当于上调8-9次存款准备金率(每次上调0.5%计算)。2007年至今央行通过公开市场操作回笼货币约6000亿元,预计全年通过公开市场操作回笼货币将超过1万亿元,特别国债发行累计回收的流动性将超过2007年公开市场操作回笼的货币总量。

应当说,特别国债的发行对收紧流动性幅度还是很大的,但特别国债发行不是直接针对股市,对股市只是间接影响,而且是分期分批发行,短期内对市场影响不大。

4、出口退税政策调整

6月份财政部宣布调整2831项商品出口退税率,目的是为了进一步抑制外贸出口过快增长,缓解我国外贸顺差过大带来的突出矛盾,进一步优化调整产业结构。出口退税政策调整对我国贸易顺差的影响,我们认为需要考虑两个因素:一是热钱在贸易顺差中的比重,假如豪赌人民币升值的热钱比重很高,那么此次出口退税的政策效果就会打折扣;二是出口企业的定价能力,即能否将出口退税的影响转移给下游用户。综合考虑两个因素,我们认为出口退税政策对部分上市公司业绩确有影响,由于政策的时滞效应,今年我国贸易顺差预计与去年持平,但明年后年政策效应将逐步显现。

5、证券业QDII

6月份证监会正式发布了《合格境内机构投资者(QDII)境外证券投资管理试行办法》,允许证券公司、基金公司公开筹集资金投资海外股市。根据《管理试行办法》的要求,目前约有30家左右的基金公司和券商符合QDII条件。但在人民币升值背景下年内证券业QDII大规模借船出海的可能性不大,目前已发行的基金QDII产品规模约为2亿美元,乐观估计年底这一规模将达到5-10亿美元,至于对市场的长期影响尚有待观察。

6、指数期货

当前市场对指数期货的推出时间有不同版本,有人认为在9月份,有人认为在10月份之后,我们倾向于后一种可能。从完善资本市场体系、丰富资本市场产品、满足投资者规避风险角度看,指数期货应当尽快推出。目前银行、保险、证券等金融类行业上市公司总市值占整个市场的1/3左右,如在中石油、中移动等实业“红筹”回归之后,再推出指数期货,也有利降低市场系统性风险,起到稳定市场的作用。

三、业绩增长抵御估值风险

1、下半年靠什么推动股指上扬

今年1月新增A股和基金账户出现第一次高峰,在4月和5月又迎来一次高峰,与之对应的金融机构各项存款余额增幅则是稳步下降,储蓄搬家非常明显。以平均每账户5-10万元计算,年初至今这些新增账户带来的增量资金约为1.2-2.2万亿元。资金推动下的股指不断走高,市盈率也不断推高,以2007年6月22日收盘价计算,上证指数、深圳成指和沪深300指数PE约为42左右(剔除负值,以2006年业绩计),若以2007年预测盈利来估计,上述指数PE约为29-32倍左右。

股市到底有没有泡沫,估值到底合不合理,这是一个仁者见仁,智者见智的问题。在不考虑资产注入、交叉持股情况下,乐观估计如果2007年上市公司盈利同比增幅达到25%左右,当前的市场估值还算合理。

自印花税政策调整之后,牛市还是那个牛市,但市场心态发生了微妙变化,对政策更加敏感甚至有些过度。近期诸如出口退税、特别国债发行和证券业QDII等对资本市场有长期影响的政策陆续出台,我们不禁要问下半年靠什么推动股指上扬?

2、业绩增长抵御估值风险

由于下半年预计将有6-8家红筹股回归A股市场,募集资金2500-3000亿左右,由此将推动股指上涨300-500点左右,三季度的中报行情也会推高股指,保守的讲上证指数年内高点应当在4800点之上。实际上,预测指数位置非常困难而且没有太多意义,应当更多关注企业业绩增长和盈利情况,这将为投资提供足够的安全边际。

四、行业配置

综合考虑行业景气程度和盈利水平,我们选择了五大行业进行超额配置,分别为房地产行业、金融行业、能源行业、机械制造行业以及医药制药行业。

1、房地产行业

自本轮行情以来,房地产行业涨幅远远超过大势,人民币升值是其主要原因。考虑到下半年人民币将延续强劲的升值步伐和地产行业自年初以来景气度逐步上升,预计房地产行业下半年将孕育更大的市场机会,市场风险在于国家对地产行业的宏观调控。

2、金融行业

超配银行保险证券等金融行业的理由在于,金融行业总市值占整个市场的1/3,总利润占整个市场的40%左右,该行业上市公司基本属于业绩稳定增长的蓝筹企业,抵御市场风险能力较强。即使不考虑指数期货因素,从发展眼光看,我们国家的金融企业还有很大上升空间。

3、能源行业

煤炭石油等能源行业属于周期性行业,跟经济发展密切相关,是经济发展的助推器也可能是瓶颈。二季度煤炭行业涨幅较大,但仍处于景气周期,而且随着中石油、中海油等能源企业回归A股,可供投资的优质能源行业更多,能源行业应当予以超配。

4、机械制造业

机械制造业自2002年以来一直保持高速增长态势,在国内与国际两个市场的强劲需求下,机械制造业高度景气。我们处于工业化过程的重化工业阶段,没有理由不超配机械制造业。机械制造业中更看好造船、机床、电网设备、工程机械等细分子行业。

5、医药制药业

受医药大环境影响,2006年医药行业涨幅整体落后于大势,2007年二季度医药行业行政性集中降价已经结束,药品降价压力在下半年会逐渐消化,新药审批也已开闸,医药行业出现恢复性增长。今年一季度医药行业净利润同比增长60%左右,尤其是生物制药、化学制药和医疗器械三个子行业。2007年下半年医药行业在大环境持续向好背景下,新的医改制度将带来医药行业结构性投资机会,医药行业盈利能力有望持续改善,我们建议超额配置医药行业。

(执笔:郑建伟)

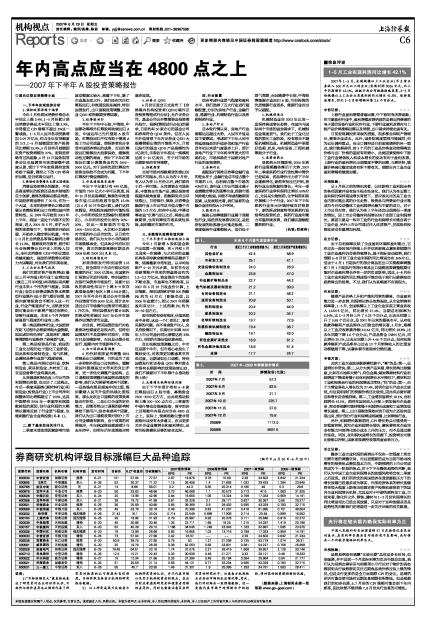

表1、 未来6个月景气度较高行业

行业 最近三个月工业增加值增速(%) 最近三月固定资产投资增速(%)

其他采矿业 42.4 58.9

木材加工业 25.1 41.1

交通运输设备制造业 24.0 26.9

金属制品业 23.8 47.0

非金属矿物制品业 22.7 44.2

电气机械及器材制造业 21.2 39.9

专用设备制造业 21.1 48.2

通用设备制造业 20.8 50.1

饮料制造业 20.4 44.9

家具制造业 20.2 34.7

化学纤维制造业 19.7 72.6

仪器仪表机械制造业 19.4 36.7

橡胶制品业 19.1 43.0

有色金属矿采选业 18.9 61.2

有色金属冶炼压延业 18.6 51.4

全国 17.7 24.7

表2、 2007年-2009年解禁股份情况

时 间 解禁股份(亿股)

2007年7月 57.2

2007年8月 82.5

2007年9月 21.7

2007年10月 225.7

2007年11月 37.8

2007年12月 75.8

2008年 1112.0

2009年 6591.5