|

□国家信息中心 上海证券报

总体策划

范剑平 国家信息中心预测部主任

程培松 上海证券报副总编辑

课题成员

张永军、程建华、伞锋、李若愚、徐平生

课题组长

王远鸿 国家信息中心预测部处长

邹民生 上海证券报首席编辑

报告执笔

王远鸿、伞锋、李若愚、徐平生

■在构成综合警情指数的10个指标中,财政收入、M1、发电量、工业增加值增速和工业企业销售收入等五个指标继续处于红灯区,金融机构人民币贷款增速、进出口总额增速和消费品零售额增速三个指标处于黄灯区,CPI和固定资产投资增速两个指标处于绿灯区。

■5月份构成综合警情指数的10个指标中,经季节调整后的财政收入、工业增加值、M1、消费品零售额增速等四个指标都处于2003年以来的最高点;发电量、人民币贷款增速、CPI、工业企业销售收入、进出口增速等五个指标分别处于2003年以来、2004年中以来、2004年下半年以来、2005年以来的阶段性高点上;尽管CPI和固定资产投资增速处于绿灯区,但CPI已经连续3个月达到或超过3%的年度宏观调控目标,1-5月累计增速达到2.9%,接近年度宏观调控目标;固定资产投资增速也连续反弹了四个月,前5个月固定资产投资累计增速超过25%,投资规模过大、结构不合理的状况依然存在。

■防止宏观经济从偏快转向过热是下一阶段宏观调控的首要任务。目前经济运行中偏快转向过热的特征更加明显,以外贸顺差急剧扩大、国际收支不平衡矛盾进一步加剧为核心,引发一系列矛盾在发散。

一、宏观经济继续上行,未来走势可能放缓

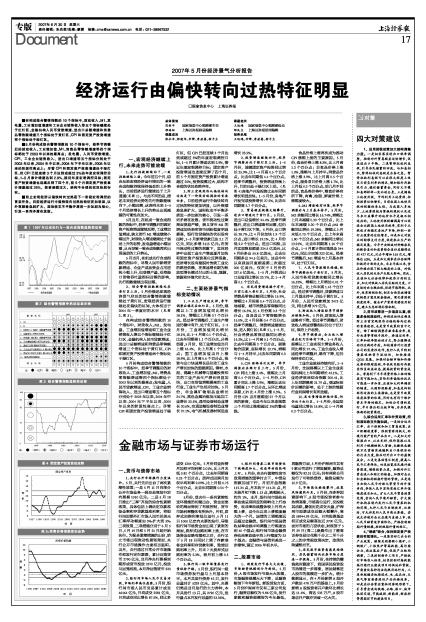

1、先行指数继续向下,一致指数继续上扬。今年前五个月,综合反映宏观经济运行情况的一致合成指数持续保持强劲的上升势头,当前经济运行继续处于上升通道(见图1)。与此不同的是,描述未来经济走势的先行指数继续向下,小幅回落,这表明未来3-5个月经济增长上升的势头出现减缓的可能性在加大。

5月当月,在组成一致合成指数的指标中,经季节调整后的固定资产投资增速继续反弹,工业增加值增速、狭义货币M1增速继续小幅回升,财政收入增速继续处于强劲上升的态势,发电量增速小幅回落,从而导致一致合成指数再次出现强劲的上升势头。

5月当月,在组成先行合成指数的指标中,尽管人民币新增贷款增速、企业产成品资金占用逆转小幅上升,但受钢产量、沿海港口货物吞吐量指标回落的影响,先行指数继续出现回落。

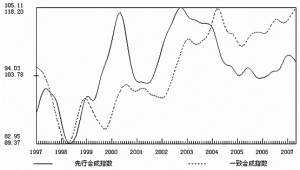

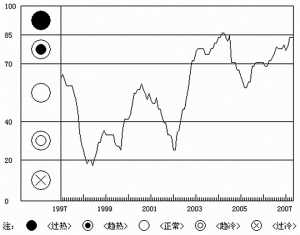

2、综合警情指数继续处在黄灯区上沿。5月份描述宏观经济景气状况的综合警情指数继续处于黄灯区,宏观经济运行继续处在偏快的区间,大体相当于2004年一季度时的水平(见图2、图3)。

在构成综合警情指数的10个指标中,财政收入、M1、发电量、工业增加值增速和工业企业销售收入等五个指标继续处于红灯区,金融机构人民币贷款增速、进出口总额增速和消费品零售额增速三个指标处于黄灯区,CPI和固定资产投资增速两个指标处于绿灯区。

5月份构成综合警情指数的10个指标中,经季节调整后的财政收入、工业增加值、M1、消费品零售额增速等四个指标都处于2003年以来的最高点;发电量、人民币贷款增速、CPI、工业企业销售收入、进出口增速等五个指标分别处于2003年以来、2004年中以来、2004年下半年以来、2005年以来的阶段性高点上;尽管CPI和固定资产投资增速处于绿灯区,但CPI已经连续3个月达到或超过3%的年度宏观调控目标,1-5月累计增速达到2.9%,接近年度宏观调控目标;固定资产投资增速也连续反弹了四个月,前5个月固定资产投资累计增速超过25%,投资规模过大、结构不合理的状况依然存在。

3、防止宏观经济从偏快转向过热是下一阶段宏观调控的首要任务。目前经济运行中偏快转向过热的特征更加明显,以外贸顺差急剧扩大、国际收支不平衡矛盾进一步加剧为核心,引发一系列矛盾在发散:货币流动性过剩局面更趋严峻,狭义货币M1的增速加快表明货币活跃程度明显提高,银行信贷偏快的状况没有扭转,1-5月新增贷款已达2.1万亿元,同比多增3115亿元;在货币流动性过剩的刺激下,实体经济中出现工业生产增速逐月加快和固定资产投资高位反弹现象,经济增长没有摆脱对传统工业化的路径依赖,在高速增长期为粗放型增长模式付出的土地、能源、资源和环境代价太大。

二、主要经济景气指标变动情况

1、工业生产增速反弹,季节调整后稳定在红灯区。5月份,规模以上工业增加值同比增长18.1%,增幅比上月高0.7个百分点。经过季节调整后,工业生产增速仍稳中有升,处于红灯区。1-5月份,工业增加值同比增长18.1%,比1-4月高0.1个百分点,比去年同期高1.1个百分点。分类型看,5月份,轻工业增加值当月上涨16.4%,比上月高1个百分点;重工业增加值当月上涨18.9%,比上月高0.6个百分点。投资与出口快速增长是拉动工业生产增长加快的重要原因。钢材、水泥、混凝土机械等与基建投资相关的工业产品生产增长明显加快,出口交货值增幅提高的工业行业,工业生产也相应加快。5月份,非金属矿物制品业增长24.7%,黑色金属冶炼及压延加工业增长23.5%,通用设备制造业增长20.6%,交通运输设备制造业增长27.1%,电气机械及器材制造业增长23.5%。

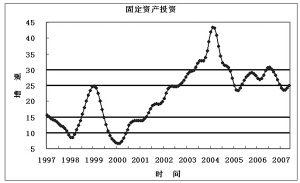

2、投资增速继续回升,经季节调整后处于绿灯区上沿。1-5月份,城镇固定资产投资同比增长25.9%,比1-4月高0.5个百分点,比去年同期低4.4个百分点。经季节调整后,投资增速持续上升,目前已处于绿灯区上沿。(见图4)房地产开发投资比去年同期增长明显加快。1-5月份,房地产开发完成投资增长27.5%,比去年同期高5.7个百分点。

3、贸易顺差规模大幅攀升,进出口增速处于黄灯区。5月份,进出口总值增长24.4%,经季节调整后,进出口增速略有回落,但仍处于黄灯区下部。5月份,出口增长28.7%,比4月份加快1.9个百分点;进口增长19.1%,比4月份低2.2个百分点;进出口相抵,当月实现贸易顺差224.5亿美元,比4月份多出55.8亿美元,比去年同期多出94.5亿美元。这是今年以来我国月度顺差第二次超过200亿美元,仅次于2月份的237.6亿美元。1-5月,外贸进出口总值同比增长23.7%,比1-4月高0.1个百分点。

4、居民消费增速稳中有升,目前已进入黄灯区。5月份,社会消费品零售总额同比增长15.9%,增幅比4月份高0.4个百分点。分地域看,城市消费品零售额同比增长16.3%,比4月份高0.3个百分点;县及县以下零售额增长15.0%,比4月份高0.4个百分点。经季节调整后,消费增速继续加快,进入黄灯区(见图5)。1-5月,社会消费品零售总额同比增长15.2%。比1-4月高0.1个百分点,比去年同期高2个百分点。剔除物价因素,实际增长12.7%,增幅与1-4月持平,比去年同期高0.3个百分点。

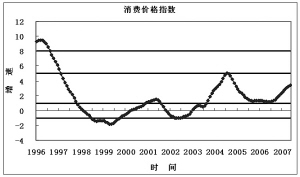

5、CPI涨幅再次反弹,季节调整后在绿灯区上行。5月份,CPI同比上涨3.4%,涨幅比上月高0.4个百分点。1-5月份,CPI累计同比上涨2.9%,涨幅比去年同期高1.7个百分点。从环比增速来看,CPI比4月份上涨0.3%。5月份CPI当月涨幅创27个月以来的新高,也是今年以来连续第三个月同比涨幅超过3%的警戒线。

食品价格上涨再次成为推动CPI涨幅上扬的主要原因。5月份,食品价格上涨8.3%,比上月高1.2个百分点;非食品价格上涨1.0%,涨幅与上月持平;消费品价格上涨3.9%,比上月高0.5个百分点,服务项目价格上涨1.7%,比上月低0.2个百分点。前几月不同的是,食品类价格中,粮食价格有所下降,肉禽、油脂、鲜蛋价格上涨幅度较大。

6、M1增速略有回落,经季节调整后与上月基本持平。5月末,M2余额同比增长16.74%,增幅比上月末减缓0.39个百分点,比上年末减缓0.20个百分点;M1余额同比增长19.28%,增幅比上月末低0.73个百分点,比上年末高1.80个百分点;M0余额同比增长13.91%,比去年同期高1.16个百分点。1-5月累计净回笼现金344亿元,同比少回笼222亿元。经季节调整后,M1增速与上月基本持平,处于红灯区。

7、人民币贷款增长趋稳,经季节调整后处于黄灯区。5月末,人民币各项贷款余额同比增长16.52%,增幅比上月增加0.01个百分点,比上年末高1.45个百分点。经过季节调整后,贷款增速与上月基本持平,仍处于黄灯区。5月份,人民币贷款增加2473亿元,同比多增379亿元。

8、财政收入增速经季节调整后继续加快。5月份,财政收入增速略有下降。经过季节调整后,财政收入增速预警指标仍位于红灯区,保持上升态势。

9、季节调整后,企业收入增速在红灯区略有下降。1-5月份,规模以上工业实现主营业务收入同比增长27.4%。工业企业收入增速经季节调整后,略有下降,但仍保持在红灯区。

工业企业效益持续向好。1-5月份,全国规模以上工业企业实现利润比上年同期增长42.1%。工业经济效益综合指数200.41,比上年同期提高21.79点。受国际油价回落的影响,处于上游的能源行业利润增长有所放缓。

10、发电量增速持续回落,但仍处于红灯区。1-5月份,全国发电量同比增长15.8%,比1-4月高0.2个百分点。

金融市场与证券市场运行

一、货币与债券市场

1、央行公开市场操作力度温和。5月,央行先后出台了两次紧缩性政策:一是5月11日向部分公开市场业务一级交易商发行定向票据1010亿元;二是5月18日推出“三率”齐发的综合性紧缩政策,具体包括上调法定存款准备金率和存贷款基准利率、将银行间即期外汇市场人民币兑美元汇率浮动幅度由3%。扩大到5%。三项政策,三项措施分别于6月5日、5月19日和5月21日起开始执行。为配合紧缩措施的出台,防止市场出现流动性紧张局面,央行公开市场操作力度相当温和。当月,央行通过日常公开市场操作和发行定向票据,累计回笼货币2790亿元,当月净央行票据到期形成货币投放2570亿元,投放与回笼相抵,本月净回笼货币220亿元。

2、银行间市场人民币交易活跃,市场利率高位盘整。5月份,银行间市场人民币交易累计成交46464亿元,日均成交2581亿元,日均成交同比增长87.5%,同比多成交1204亿元。5月份同业拆借月加权平均利率2.01%,比上月末低0.81个百分点,比去年同期高0.25个百分点;质押式回购月加权平均利率2.09%,比上月低0.73个百分点,比去年同期高0.54个百分点。

5月份,受央行一系列紧缩性连环措施的相继出台,资金面宽松的局面得到了有效控制,货币市场利率整体有所抬升。月初,质押式回购利率低位运行,5月11日1000亿定向央票的发行,导致银行间市场资金面出现了紧张的局面,质押式回购利率上扬,在市场资金面略有缓和之后,央行又于5月18日同时上调了存款准备金利率和存贷款利率,致使回购利率上升。月末7天质押式回购利率为2.3%,较月初上涨0.5个百分点。

3、银行间一级市场债券发行量保持平稳。5月份,银行间一级市场债券发行量与上月基本持平。本月共发行债券42只,发行总量共计5229亿元。其中,央票仍然是当月发行的主力券种,本月共发行13只,共2790亿元,发行量占本月发行总量的53.36%。

4、银行间债券二级市场整体下跌幅度加大,收益率曲线陡峭上行。5月份,在央行紧缩性货币政策措施的重拳打击下,中债总指数加速下行。月初开盘指数115.34点,月末收于114.21点,月末较月初下跌1.13点,跌幅较大,约为1%。本月,银行间市场收益率曲线呈现明显的陡峭化上行态势,收益率曲线整体较上月有大幅上移,是今年以来上移幅度最大的一个月。国债的上调幅度远远超过金融债。银行间市场国债收益率曲线平均调整上行幅度达到40个基点;银行间市场金融债券收益率曲线平均上行幅度为23个基点;金融债与国债利差进一步缩窄,逼近2006年初水平。

二、股票市场

1、新股发行节奏大大放缓,市场融资规模创今年新低。5月份,A股市场发行节奏大大放缓,市场融资规模大大下降,总融资额创下今年新低。新股首发方面,5月份沪深两市仅有三家公司发行,融资总额仅为9.86亿元,发行家数和融资规模皆为今年最低。再融资方面,5月份沪深两市共有9家公司进行了增发融资,融资总额仅为82.31亿元;共有两家公司发行了可转换债券,融资总额为10.9亿元。

2、市场高位继续攀升,政策风险遽然而至。5月份,在多种因素影响下,A股市场投资者参与热情高涨,市场高位运行,交投极其活跃,屡创历史成交天量,沪深两市股票成交总额大幅攀升,高达58944.93亿元,日均股票基金权证成交总额高达近3700亿元。面对市场的亢奋状态,财政部于5月29日(周二)凌晨作出了提高证券交易印花税千分之二至千分之三的非常规政策决定,政策风险遽然而至。

3、居民股市投资意愿更趋强烈,居民储蓄转向证券市场力度进一步提高。5月份,在持续的赚钱效应激励下,我国居民投资股市热情进一步高涨,居民储蓄进入股市的规模进一步扩大。统计数据显示,在4月份新增A股开户数达478万户的基础上,5月份新增A股投资者开户数环比增长达11.4%,高达533万户,A股市场总开户数亦突破一亿大关。

对策

四大对策建议

1、运用财税政策加大结构调整力度。一是切实落实进出口税率调整,控制对外贸易顺差过快增长,促进进出口平衡。二是暂停征收利息税,引导居民储蓄的回流。与加息相比,暂停征收利息税是当务之急。暂停征收利息税可以在很大程度上改变目前负利率的情况,增加银行存款吸引力,稳住储蓄资金,同时又不像加息那样牵一发而动全身。三是调高土地使用税,节约利用土地资源、抑制投资过快增长。目前我国土地使用税的税额标准太低,与我国人多地少、土地资源极为紧缺的现状以及近年来日益攀升的地价水平是极不相适应的。土地使用税税额调高可以促进企业提高土地使用效率,有利于从税收方面稳定房地产市场,抑制一些行业投资的过快增长。四是加大对农业的转移支付力度,促进农业生产的稳定发展。今年中央财政对种粮农民的粮食直补和农资综合直补总额将达到427亿元,比去年增加165亿元,增幅达63%。五是加大国家在社会保障和救济方面的支出。自去年底以来,食品价格出现了较大幅度的上涨,对低收入居民的生活产生较大影响。因此,应该加大社会保障和救济方面的支出,加大对低收入居民补贴的力度。六是适时出台燃油税,促进节能降耗。此外,改革财税体制,制定全面实施增值税转型方案及配套措施,深化资源税制度改革,健全矿产资源有偿使用制度,建立生态环境补偿机制。

2、货币政策进一步适度从紧,收紧多余的流动性。抑制流动性过剩是防止当前宏观经济由偏快转向过热的重要途径,也是货币政策的重中之重。除了继续调整存款准备金率、发行央票等常规手段外,要通过利率、汇率和税率联动的方式,努力缓解流动性过剩的矛盾。加快国家外汇投资公司的实质性运作,发行人民币特别债券吸纳货币流动性,加快推进QDII发展。加强对金融市场和价格走势的跟踪监测,尽快改变银行存款实际负收益状态,提高投资的资金成本。考虑到下半年消费价格上涨的幅度有可能加大,实际利率偏低的状况可能进一步加重,应该加大利率调控的幅度。从国际经验看,加息是抑制经济过热的主要措施,也是货币政策适度收紧的体现,同时也有利于维护资本市场的稳定。加快公司债的发行,早日推出创业板市场,为居民提供新的投资渠道。

3、综合运用汇率和外贸政策,控制国际收支失衡加剧。一是综合运用汇率、出口退税和加工贸易政策、出口配额制度等,限制资源消耗大、环境污染严重的产品出口。二是加大对假报出口、以次充好、低价高报以及利用小规模纳税人货物、未缴税或缴税不足货物实施骗取出口退税活动的打击力度,挤压对外出口中的虚假成分。三是完善结售汇制度,提高人民币汇率弹性。四是拓宽居民境外投资渠道,增强投资力度。加强对外汇资金流入和结汇的检查。加强对企业和金融机构短期外债的管理。五是适当加快人民币对欧元等货币的升值步伐,争取人民币实际有效汇率升值幅度适当加大。扩大人民币贸易结算范围,尝试人民币境外融资。扩大国外机构在境内发行人民币债券的机构范围,允许人民币出境使用,必要时,可允许发行人民币商业票据。尝试允许境外企业在境内直接上市,使人民币融资逐步国际化。严格控制短期外债规模,控制短期外债的结汇。

4、“堵疏”结合,保持固定资产投资的有效增长。一是落实好已出台的产业政策,继续关闭整顿小煤矿、小钢铁厂、小炼焦炉等高耗能、高污染企业,淘汰落后产能,促进产业结构调整。二是控制新开工项目,严格执行市场准入标准,切实控制对高耗能高污染行业建设项目的供地和贷款,严肃查处各种违法违规用地行为。三是积极稳妥地推进水、电、成品油、天然气等重要资源性产品价格改革。 四是在社会资金宽松的客观形势下,引导资金流向铁路、公路、港口、城市轨道交通、节能减排、新能源、新农村等薄弱环节的建设项目。