|

价格运行

6月25日到6月29日,股市在这一周里仍然以下跌作为市场的主基调。具体来看,虽然周二与周三两个交易日有反弹向上的趋势,但由于周四再次出现实质性利空消息,将刚刚有所回升的指数再次打落200多点,从而形成了周四、周五两天连续的下跌。具体来看,周四公布的财政部发行15500亿特殊国债的消息,是管理层再一次明确无误地发出了对于控制股市过热的信号;因此许多前期还在观望的投资者,不宜再犹豫而应当适当减少仓位。

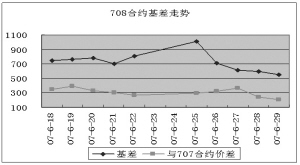

期货市场方面的反应明显比现货市场敏锐。在这五个交易日中,各期合约全部呈直线下跌趋势;其中仅有的几个阳线,也仅仅是十字星形态。实际上由于期货仿真交易的操作者仍然以股票市场客户为主,而股市一直以看多为主的习惯在这里得到明显的体现:以0708合约为例,该合约上市就处于市场的高危震荡区,但是该合约上市日基差就在正向700点,且这一段时间以来基本保持在700点以上;而实际上,在目前这种情况下,0708合约价格应当贴近甚至低于沪深300指数才比较合理。

交易机会

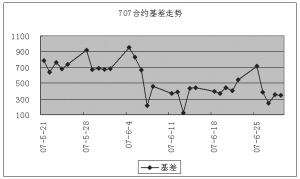

期现套利方面,各期合约由于距离到期较远,套利风险都比较大。以近期的0707合约为例,周五300点的基差水平处于该合约的历史中游水平;虽然目前认为指数有可能会进一步下跌,但整体看来不确定性仍然非常大。因此在目前的行情下操作期现套利,需要有将头寸持有到期的准备。而毫无疑问,15个交易日相对来说较长,跟踪误差和保证金风险都比较大,因此不建议进行操作。

(陈东坡)

数据统计

时间 2007-6-29 沪深300指数/50ETF 1302.00

沪深300指数 3764.08

50ETF价格 2.891

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0707 4110.0 3770.2 21 345.92 324.65

IF0708 4313.0 3778.5 49 548.92 527.65

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0707 51385 26493 1309.36 有 339.8

IF0708 30571 10230 1309.36 有 118.7

基差与价差走势

0707合约基差走势

0708合约基差、价差走势