|

沪深300作为即将推出的股指期货的交易标的,越来越受到市场的关注,与此同时,其良好的市场表现也使得以其为投资标的的指数基金业绩表现较为突出,那么作为一种强调交易性和投资性的指数,其成分股基本面上的特征是否满足投资性的要求呢?在这里,我们主要基于财务指标从盈利能力、成长能力、分红派息以及估值等角度对沪深300指数推出以来其基本面特征变化进行一个简单的分析。

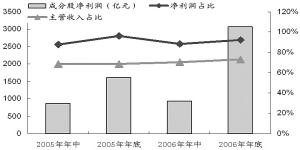

第一,沪深300成分股的盈利能力突出。盈利能力直接反映了指数的篮筹特征和长期回报能力,我们可以了解从前后四批沪深300成分股的税后利润及其市场占比以及主营收入市场占比的情况。

根据研究显示,沪深300成分股主营收入市场占比基本稳定在70%左右,而其净利润市场占比更是维持在85%以上,且还呈现一定上升趋势。而从沪深300指数成分股的净利润分布来看,2006年底沪深300成分股占整个市场净利润的比重为92.2%。

进一步,我们对其净利润占市场比进行了如下分析:沪深300指数成分股的净利润权重集中度较高,其总共300只成分股净利润合计占市场的比重为92.2%,但其中前5位就贡献了全市场43.56%的净利润,也占整个沪深300成分股净利润的一半,前40位成分股净利润的市场贡献度更是高达70%。

同样统计显示,沪深300的篮筹长期回报特征,根据统计,沪深300指数成分股的加权EPS和ROE基本都在全市场水平的1.2倍以上。

以上的分析表明,沪深300成分股将市场上盈利能力最强的公司基本已经全部囊括,总体而言,其成分股的资产质量极佳,盈利能力较强,堪称整个市场的中流砥柱。

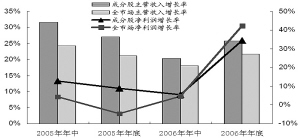

第二,沪深300成分股具备较好的成长性。进一步,我们以主营业务收入以及净利润的加权平均增长率指标来考察沪深300指数成分股的成长性特征,考察结果如下所示:

除了2006年沪深300成分股的加权净利润增长率略低于市场平均水平外,其余时段上,其成长性指标明显高于市场平均水平。从总体来看,尽管沪深300指数并非一种成长性的指数,其成分股的特征却仍然体现了较好的成长性特征。

第三,沪深300成分股的分红与股息收益高于市场平均水平。股息收益反映了市场的稳定回报,是投资者在较低风险水平下的可预期回报,下表显示了沪深300指数成分股的派现能力。

有相关研究表明,沪深300指数在推出当年其成分股现金分红总量已经达到630.64亿元,占整个市场的72.11%,而2006年其成分股现金分红量增加了144亿元,同比增长22%,同时,其市场占比也继续呈现增长趋势。

而对股息收益率的统计也表明,投资于沪深300的股息收益率明显高于市场总体水平,2005年的沪深300成分股股息收益率为2.53%,高于同期银行存款利率。而由于2006年市场的走强,导致股价大幅上扬,从而股息收益率也大幅回落。但沪深300成分股的股息收益率仍然高于市场水平。

第四,沪深300成分股估值水平低于市场平均水平。我们以市净率和市盈率作为评估指标,比较了2005年中到2007年1季度共五个时点沪深300成分股的估值水平与市场平均水平,结果如下:随着这两年市场估值水平的提高,沪深300的估值水平也同步提高,但一直显著低于市场平均水平,有一定估值优势。

第五,沪深300成分股代表了机构投资取向。如前所述,沪深300成分股由于其良好的基本面情况,受到了市场的广泛关注,同时也代表了市场中主流机构的投资取向。

我们分析了WIND资讯对于主要研究机构对上市公司评级的统计,截至4月27日,300只样本股中,有290余只获得了主要机构的投资评级,占比高达97%,而全部A股中仅有64%的股票获得了机构的评级。从评级结果看,沪深300指数成分中,有1家以上主要机构给予买入评级的样本股共计222只,而有1家以上主要机构给予增持评级的样本股共有263只,获增持以上评级的股票比例达到55%,而全市场中只有36%的股票的综合评级在增持以上。

这表明,沪深300成分股受到市场高度的关注,并且其投资价值也受到了市场的广泛认可。而从机构投资的实际运作中,我们也可以看到这种特征,以2007年1季度基金季报为例,其共计373只重仓股中,有186只是沪深300指数成分股,占整个重仓股的50%,其持股总市值占其重仓股总市值的52.72%。这体现了沪深300指数已经成为了机构投资取向的一个标杆。

综上所述,从基本面来看,我们认为,沪深300指数成分股在两年的运行中体现了较好的盈利性、成长性和分红收益能力,同时,相对于市场平均水平,其估值优势也较为明显,已经逐渐成为机构投资者乃至整个市场的投资取向标杆。那么,就股指期货而言,沪深300指数有利于得到更多机构的关注,从而更有益于形成以机构投资者为主的投资者结构。