2005年6月已然成为中国股市的牛熊分水岭。从那时算起,中国股市已持续上涨了两年。从上升幅度看,上证指数已上涨了三倍,从当时的1000点,越过2000点、再越过3000点,直到今天的4000点。当然在这个过程中,市场并不轻松。尤其是从2000点到4000点的升途中,关于股市泡沫的讨论一直相伴相随,管理层的监管也没有放松。

的确,2007年的中国股市正处于有史以来最为繁荣的时期,典型的“中国式繁荣”。

一级市场募集资金量屡屡刷新历史纪录,2006年募集资金量超过1600亿元,2007-2008年将可能累计达到3000亿元以上。超大型公司纷纷成功IPO,H股回归A股市场盛况空前,红筹股也在归途中。上市公司的产业结构得到不断优化,中国股市的经济“晴雨表”功能日益增强。当然还有股市建设与监管的加强。

二级市场交易活跃,沪深股市成交量与股票指数不断创出历史新高度,日均交易金额从不足百亿元上升至日均数千亿元人民币以上。

那么,2007年下半年的股市将何去何从?当“泡沫之争”、“理性繁荣抑或非理性繁荣”的讨论以及“股市进入高估值时代”、“增加证券市场有效供给”的议论声越来越响时,我们该怎么认识当前的股市?“中国式繁荣”将如何进行下去?投资者又如何把握其中的投资机会?

⊙海通证券研究所

一、宏观环境:隐忧中宽松依旧

1、全球经济与全球股市

2007年上半年全球经济继续增长,并高于此前相对谨慎的预期。正因为全球经济增长态势良好,全球股市也一片兴旺,从东半球到西半球、从北半球到南半球、从新兴市场到发达市场,全球主要股市均创出历史新高。木秀于林,中国A股市场也创下了历史新高。由此我们看到,2007年A股市场的繁荣是全球股市繁荣中的一个有机组成部分,而非一枝独秀。

2、2007年全球经济增长隐忧:从资产价格膨胀到通货膨胀

一国经济快速增长很容易产生资产价格的重估并至膨胀问题,而当时的金融环境,包括货币政策、金融制度、货币量的供给等会进一步对资产价格的变动程度产生重大影响。通常来讲,资产价格的重估与膨胀进而会传导至通货膨胀。

全球经济持续四年多的高增长,导致资产价格出现膨胀倾向。预期在2007年下半年出现资产价格膨胀的可能性继续存在(实际上这种担忧在2006年下半年就已出现),但还不至于迅速导致高的通货膨胀。因为,2007年美国、日本和欧洲三大经济均对通胀率保持着高度的关注,各国的货币政策(如利率)已经作出了相应的反应(欧洲央行已连续升息,防患于未然),纷纷采取货币政策等措施防止资产价格的膨胀演化为过度的通货膨胀。在这种情况下,2007年下半年从资产价格膨胀到通货膨胀仍只是处于隐忧阶段,整体经济局面继续良好。

3、流动性充裕背景下的中国经济与股市政策取向

资产价格膨胀的原因之一就是流动性充裕,如果2007年下半年中国将继续面临流动性过剩局面,那么,分析判断在流动性过剩背景下的中国经济政策取向尤为重要。预计下半年股市金融创新、层次化建设和制度化建设将可能加速展开,监管制度的完善及执行力也会随即跟上。围绕增加证券市场有效供应,改革现行发行制度等具体措施将可能酝酿出台。

二、估值和业绩:谁偏离了轨道?

1、估值的现状

6月12日从WIND提取的沪深300的2007年市盈率是42.62倍,对于一个理性的投资者来说的确是比较难入手的。按照海通研究所的三阶段模型测算出来的沪深300的合理估值区间是在19-26倍,目前已经超出估值上轨。如果单纯从沪深300总体的市盈率水平来看还可以接受目前超出上轨的现状,但是深入分析市盈率的结构就会发现并非仅仅是上轨的问题了,事实是A股已呈现结构性泡沫。

当非理性的噪音交易者充斥这个市场的时候,理性的价值投资者就失去了话语权,股票价格也不一定与内在价值相符合了。散户市场的最大特征是低价股、亏损股等板块表现优异,而且大盘日均换手率提高,这些特征在今年以来表现得十分明显。

2、回到业绩的根本上来

从短期来看,资金流向和投资者行为决定了股指走向,但从长期来看市场决定性因素还是上市公司的业绩本身。

2006年9月份以来,国内外经济界对中国企业资本回报率展开了热烈的讨论。以世界银行、北京大学的宋国青和卢锋为代表的一方认为,中国企业的资本回报率较高,且是真实的增长。宋国青和卢锋教授的课题研究显示,中国企业净资产利润率从1998年的2.2%上升到2005年的12.6%,扣除所得税后的真实回报率为10%。另一方以美国新桥资本执行合伙人单伟建为代表,认为中国的资本回报率远没有世界银行预测的15%那么高,扣除补贴收入和投资收入等,中国企业的资本回报率不过8%至9%。究竟未来业绩能否出现超预期增长呢?我们的分析得出的结论还是比较乐观的。

三、下半年主题投资机会

1、通货膨胀隐忧下的投资机会

中国资产将成为本轮价格上涨中最大的赢家,而2007年出现的部分工业品价格的上涨更多的是成本推动的因素,在消费品中我们比较看好中高端消费品的价格上涨潜力。

我们认为在汇率升值期间,本币计价资产的重估以及泡沫过程会一直持续,虽然资本市场仍不时会出现中期的调整,但是长期向上趋势不会改变,目前看起来这种过程会一起持续到产生泡沫。我们建议长期关注房地产企业和证券类企业。

对于大多数中游企业来说,产品价格上涨带来企业利润的改观只是暂时性的,因为潜在产能严重供大于求的市场格局并没有改变,企业毛利率的大幅度上升将很快带来产能的重新释放,当前利润的快速增长难以维继,许多这类企业在上半年的估值被推到了较高的水平,我们认为这种风险存在于氨纶、化纤等化工产品,以及维生素C等原料药行业中。我们比较看好那些估值较低、同时产业经过了整合、市场集中度正在上升的中游行业,这其中比较典型的是钢铁,个股有宝钢股份、武钢股份及鞍钢新轧。

2、新能源

中国目前已经提出建立资源节约型、环境友好型社会的发展目标,并将节能减排列为政府工作目标,对环境和资源问题的日益重视将推动“十一五”中国可再生能源进入快速发展期。

考虑目前技术经济条件的限制以及相关上市公司的投资机会,我们建议投资者关注新能源中的风能和太阳能。与风电相关的上市公司主要有两类,一类是风电场运营公司,如金山股份、银星能源。另一类是风电设备制造公司,如长城电工、华仪电气、湘电股份和天奇股份等;与太阳能相关的上市公司有生产太阳能电池的天威保变、航天机电、南玻A、特变电工、风帆股份、交大南洋、杉杉股份,以及生产太阳能热水器的力诺太阳。

3、并购与整合主题

我们看到,2006年后股市资源配置功能得到明显提升,一是大股东向上市公司注入盈利性资产或进行债务重组的积极性在提高;二是外围优势经济体纷纷以并购整合或借壳方式进入股市,并购案例明显在增多。如果考虑新加入注资队伍的上市公司,还包括以借壳上市方式进入股市的资产(尤其是房地产行业),所涉及到的上市公司,那么,涉及到并购整合的上市公司的累计市值在总市值中的占比预期可能达到30%左右,这对上市公司整体业绩的正面提升作用从长期来讲会逐步显现。

四、下半年行业投资机会

在2007年年初我们提出行业投资思路是:选择全球竞争力快速提升的行业,最典型的是电力设备制造业、工程机械行业、造船业、港口机械设备制造业等;选择与人民币升值概念相关的行业与个股、选择资产价值重估想象空间最大的行业,如房地产业;选择“中国特色+消费升级”股。根据这样的行业投资思路,我们重点推荐三大行业即装备制造业、房地产业和银行业。半年之后我们再来审视在2007年初的行业选股思路,我们依然坚持这选股思路。与此同时,我们认为大市值行业和2008年将继续维持景气周期或2008年将进入景气周期的行业值得重点关注。

自上而下地审视2007年下半年行业增长情况,业绩增长的动力主要可能来自于几个方面:

一是行业整合,行业内的兼并收购、以外延扩张方式获得业绩高速增长。我们将在制造业中看到越来越多的兼并案例,而首当其冲的自然是央企整合的几个大行业如电力、汽车、航天航空、造船、钢铁等。

二是上游原材料价格特别是原油价格回落给下游加工型行业腾出了利润空间,行业景气度回升、业绩增长。不过这种回升仍然存在一定的周期性因素,大宗原材料商品价格的波动会造成行业利润的剧烈波动,化工、制药等行业就有这种比较明显的特征。

三是行业体制改革、市场化推进步伐的加快带来的行业业绩释放。

四是行业技术进步速度较快、研发投入较高的机会,电力设备、机械、造船等都会有这种因素提升和延长景气度。

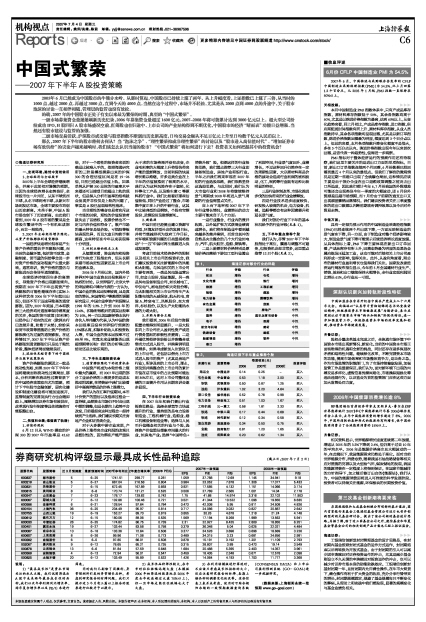

我们对部分行业下半年的基本状况给予的行业评级(见表1)。

五、下半年重点推荐个股

我们认为,尽管2007年下半年股指处于高位,震荡与调整不可避免,但投资机会却非常多,这里重点推荐12只个股(见表2)。

表1、 海通证券对部分行业的评级

行业 评级 行业 评级

航运 增持 石化 增持

文化传播 增持 银行 增持

旅游 增持 工程机械 增持

钢铁 增持 煤炭 增持

电力设备 增持 酒精饮料 增持

有色金属 增持 造纸 中性

商贸 增持 房地产 中性

塑料 增持 通讯运营与设备 中性

电子 增持 医药 中性

航空与机场 增持 建材 中性

铁路设备 增持 建筑 中性

船舶制造 增持 软件 中性

港口 增持

表2、 海通证券下半年重点推荐个股

所属行业 股票简称 每股收益(元) 投资评级

海运业 中国远洋 0.14 0.25 - 买入

有色金属 中金黄金 0.53 1.18 2.00 买入

钢铁 武钢股份 0.50 0.87 1.25 买入

造船 沪东重机 1.02 3.20 4.64 买入

港口设备 振华港机 0.52 0.76 0.98 买入

电力设备 特变电工 0.51 1.03 1.67 买入

工程机械 三一重工 0.58 1.81 2.33 买入

铁路 中铁二局 0.17 0.44 0.68 买入

铁路 时代新材 0.12 0.34 0.58 买入

酒店旅游 首旅股份 0.34 0.50 0.75 买入

金融 招商银行 0.81 1.20 1.65 买入

造纸 岳阳纸业 0.20 0.62 1.34 买入