|

6月债市三个特点

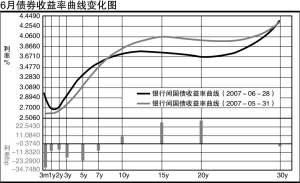

一是银行间国债收益率曲线平坦化。5月份的CPI同比上涨3.4%,远超央行3%的警戒线,但央行并没有如市场预期的那样选择加息。因此,市场因加息而引致的紧张气氛骤然舒缓并反映在收益率曲线的变化上,中短期债收益率的持续上行伴随着长期债券收益率的下降,即7年期以下收益率上升幅度较大而10年以上收益率下降较为明显,下降幅度在20-30个基点左右,这是收益率曲线平坦化的主要原因。同时,国债价格指数下降3%,在利息税调整预期已基本兑现的情况下,企业债价格指数仅下降1.6%,企业债收益率维持低位徘徊。

二是央行放缓货币回笼力度以配合特别国债发行。6月央行通过公开市场共计净投放货币1925亿元,是仅次于今年3月份以来投放最多的一个月,而且连续两个月净投放,6月资金的净投放主要是为配合即将大规模发行的特别国债创造一个相对宽松的资金环境。7月份约有2390亿元央票到期,到期量少于6月,7月份央行的公开市场操作将很大程度上取决于特别国债的发行情况。

三是市场流动性依然充裕。6月15日存款准备金率上调后,市场资金面短时间曾出现紧张状况,但从回购市场利率看,市场尚未出现山雨欲来风满楼的情景,市场流动性充裕的状况仍在持续。

多管齐下缓解过剩流动性

首先是加大出口退税调整力度以遏制出口增长过猛势头。今年1至5月,中国贸易顺差累计达到857.2亿美元。目前月度贸易顺差又超过200亿美元,达到去年下半年较高水平。为了应对日渐过剩的流动性和不断产生的贸易摩擦,6月19日,财政部和国家税务总局联合发出通知,于7月1日起再次调整部分商品的出口退税政策。尽管贸易顺差刚性较强,短期内明显下降的可能性不是很大,但其长期效应不容忽视。

其次是财政部将发行长期特别国债以缓解流动性过剩压力,特别国债深度冻结流动性的意图非常明显,缓解过剩的流动性单靠央行的局面也有望得到改观,以后财政与货币共同配合对流动性进行调整将成为一种常态。

第三,QDII从银行系向基金系和券商系扩张。这在一定程度上缓解了流动性过剩的局面,减缓人民币升值压力,但相比较巨额外汇储备和充裕的资本,QDII只能是杯水车薪。

宽幅震荡 回避长债

我们认为,影响7月债市的主要因素有:6月CPI及上半年经济数据、央行加息可能性和证券供给等。

———经济偏快将引发宏观调控的预期。从二季度各项指标来看,固定资产投资和贷款同比增速仍在继续上升,消费品零售总额增速连创新高,进出口增速仍保持高位,预计二季度GDP增速将超过一季度的11.1%,经济偏快将引发宏观调控的预期。

———央行7月份加息的可能性在不断下降。从CPI历史走势看,本轮上涨已接近于2004年那次由粮价推动的严重通胀,但与2004年粮价上涨拉动CPI上行不同的是,本轮CPI上行首先源于肉蛋价格剧烈上涨,但今年由肉蛋拉动的上涨幅度将小于2004年粮食拉动的上涨幅度。从商务部公布的6月份食品价格来看,鸡蛋、鲜菜、水产品、食用油、粮食(主要是玉米和小麦)价格下降外,夏粮丰收导致的粮价进一步下降值得期待。由于粮食处于最上游环节,粮价回落意义重大,将动摇其他食品价格的上涨基础,因此,尽管预计6月份环比仍继续正向,但7月份环比将出现下降,综合考虑利息税取消的对冲效应,央行7月份加息的可能性在不断下降。

———证券供给量加大。国债限额由2007年初预算的37865亿元人民币增加到53365亿元人民币,特别国债发行已经渐行渐近,从汇投公司成立和运作的速度来看,特别国债的发行应该很快。股票发行上,今年红筹股回归家数初定为八家,首只有望于8、9月份回归内地股市。中移动、网通、中海油、中海发展、中化化肥、香港中旅和中粮国际等公司有望成为首批试点企业。7月份南京银行和宁波商行将发行,共计11.5亿股,按照平均10元的发行价来计算,筹资总额相当于一只兴业银行。

综上,7月份国债市场将宽幅震荡,长期国债受到特别国债发行的冲击,收益率还有进一步上行的外在压力。策略选择上,长期债需要回避,中期品种7年期以下的国债和分离纯债品种可作为配置考虑。