|

价格运行

7月2日到7月6日,股市仍然处于下跌通道中,几根阴线的力量明显强于阳线。但是周五出现一定反弹迹象,因此有可能指数继续保持在3500点到4200点之间的箱体内运行。从宏观层面上来看,前一周公布的发行巨额特别国债对市场余威仍在,是导致市场下跌的主要因素。整体而言,这一政策起到了很好的抑制股市泡沫的作用,并且主管机构能够根据市场情况来调节发债的步调,因此是一个能够收放自如的手段。

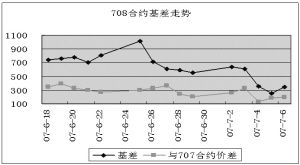

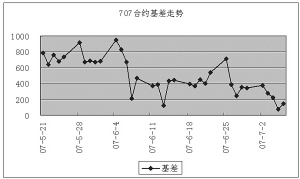

期货市场上,这一周各期合约基本上都在周一小幅上扬之后大幅下挫、周五出现反弹的走势。由于受到宏观层面的影响,期货市场基差升水一度大幅回落,并且在周五一度出现反向基差(0707合约)。但由于目前指数很有可能处于箱体运动之中,因此指数的企稳反弹带动了期货市场的回调,从而使基期合约的基差水平再次回到百点之上。

交易机会

期现套利方面,0707合约距离到期日10个交易日,可以考虑进行期现套利。虽然每日收市计算的该合约基差水平基本都保持在200点以上,但是由于周三之后的几天内市场先跌后涨,从而导致基差水平波动较大,其中一度还曾经出现了反向基差的情况,因此上周期现套利的机会比较多。至上周五收盘,该合约的基差水平重新上升到150点,因此可以以70%以上的仓位进场。

跨期方面,上周五指数触及箱体底部反弹,带动各期合约基差水平重新大幅上升,目前0709合约高出0708合约300多点。由于近期指数走势较不明朗,而0708、0709合约价差水平又达到了相对高点,可以考虑采取空0709多0708的策略进行套利。

陈东坡

0709和0708价差

07-7-2 07-7-3 07-7-4 07-7-5 07-7-6

0709价格 4708 4717 4351 4066.2 4379

0708价格 4396.4 4441.0 4098.0 3793.0 4055.0

价差 311.6 276.0 253.0 273.2 324.0

数据统计

时间 2007-7-6 沪深300指数/50ETF 1307.82

沪深300指数 3710.28

50ETF价格 2.837

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0707 3860.0 3714.3 14 149.72 188.54

IF0708 4055.0 3722.4 42 344.72 383.54

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0707 85451 22282 1294.14 有 145.7

IF0708 42352 12319 1294.14 有 118.7

基差与价差走势