|

目前世界各国已普遍意识到货币泛滥的后果,陆续采取加息行动,通过紧缩银根来吸收过剩的流动性,以维持经济的长期稳定增长。另外,有些国家近期虽然没有加息,但种种迹象显示,也倾向于采取进一步的紧缩措施。

全球范围内的新一轮加息周期,可以减少国际市场上的流动性,能在一定程度上减弱国际热钱向我国的流入,为我国汇率改革赢得空间,也有助于提高我国货币政策的主动性。最近召开的国务院常务会议明确指出:继续加强和改善宏观调控,财政政策要加大对结构调整的支持力度,货币政策要稳中适度从紧,防止经济增长由偏快转向过热。

笔者认为,下一阶段央行仍需使用价格型调控手段,尽快上调存贷款利率,提高资金使用成本,抑制信贷投资过快增长,及时防范资产价格泡沫。虽然实施紧缩性政策要付出一定的代价,只要有利于国民经济良性健康发展,适当的代价是必要的。

此前我国央行一直对加息比较慎重,主要是担心热钱流入,有意维持3%左右的中美利差。实际上,国际热钱并不在乎几个点的利差,更看重的是股票、房地产等资产价格上涨所获得的投资收益。因此,如果连续加息能够抑制股票、房地产等资产价格的不断攀升,抑制热钱的效果可能更为显著。

在既存在较强的人民币升值预期,又要控制人民币升值步伐的情况下,我国央行需出台深度冻结货币流动性的措施,及时加息,强化市场预期。我们要吸取上个世纪八十年代日本在本币升值过程中的教训,不能再延用人为压低人民币利率、扩大中美利差的办法来缓解人民币升值压力,其后果将是可怕的。

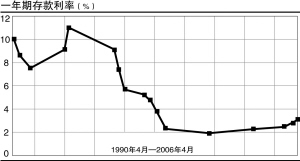

另一方面,目前我国利率水平处于历史较低水平,不利于控制信贷膨胀和投资扩张。以一年期定期存款利率为例,从1990年以来便震荡下行,此间的平均利率水平为5.73%,当前的一年期存款利率只有3.06%(还要扣除20%的利息税),显然不利于控制信贷膨胀和投资扩张。

目前我国的现实情况是实际存款利率为负,贷款利率明显低于企业利润率和投资收益。在通胀压力不断上升、投资信贷过快增长的背景下,我国需顺应全球紧缩趋势,未雨绸缪,尽早出台加息、上调存款准备金率等政策措施,明确市场预期,加强流动性管理,着重控制信贷规模和投资规模。

由于全国人大常委会已授权国务院根据国民经济和社会发展的需要,可以对储蓄存款利息所得停征或者减征个人所得税,因此近期最紧要的是尽快取消利息税,切实保护居民的储蓄利益,同时也能在一定程度上抑制投资。