|

在央行为shibor(上海银行间同业拆放利率)设想的通过“三步走”实现市场基准利率的路线图中,关键的第一步已经平稳迈开。自今年年初开始运行半年多以来,shibor开始在金融债、企业债等的发行中参与定价,并在票据业务、利率掉期等衍生品报价中频频现身。事实证明,shibor距离实现与市场化产品挂钩这一近期目标已经更进一步。

在6月下旬举办的“中国金融市场发展与前景”高级研讨会上,央行货币政策司相关负责人表示,我国利率市场化改革将按照以下路线图推进:先将市场化产品定价与 Shibor挂钩,再将存贷款利率定价与shibor挂钩,最后将Shibor确定为像美国联邦基金利率一样的价格调控目标利率,为最终实现从数量调控转向价格调控奠定基础。

在这一“三步走”的路线图中,虽然后两步是培育shibor的最终目标所在,但是与市场化产品定价的第一步更是至关重要。自今年1月4日开始正式运行以来,shibor运作成熟程度逐步提高,并以锐不可挡的势头迅速介入了众多产品的定价当中,可以说,已经顺利迈开了关键的第一步。

根据央行的设计,在“三步走”的第一步中,又可以分为三个分解步骤。shibor先与短期市场产品挂钩,再与中长期产品挂钩;先与短期融资券利率挂钩,再与贴现利率挂钩;先与金融债利率挂钩,再与企业债利率挂钩。而完善市场化产品的利率形成机制又是今年的工作重点所在。

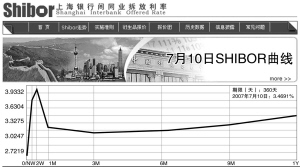

从半年多来shibor辐射广度和深度不断增强的表现来看,它与实现市场化产品定价挂钩的目标已经是越来越近。shibor最早是介入利率互换和利率远期等衍生产品交易,随后的4月18日,中国化工集团公司发行了首单以shibor加点方式确定票面利率的企业债券;5月28日,中国长江电力股份有限公司第二期短融券成为首单采取shibor加点的方式确定发行价格的短期融资券;在此之后,国家开发银行又于6月19日和7月4日成功发行了两只以shibor为基准利率的浮动利率债券,使得shibor真正在债券发行定价中起作用;7月4日,中国外汇交易中心又发布通知,开始开展以shibor为基准的票据回购和转贴现业务、利率互换报价,要求报价机构每日对规范品种报价,为市场交易提供定价基准。

不难发现,上述第一步的三个分解步骤已经被shibor逐个尝试,申银万国证券固定收益分析师屈庆表示,可以说shibor已经迈出了利率市场化进程中的第一步,同时参与了一级市场发行和二级市场交易,表现不俗。

但是他同时也指出,第一步目标初步实现后还会有一个较长的巩固阶段,shibor 与市场化产品定价的挂钩更加牢固之后,才会逐步过渡到参与存贷款利率挂钩和成为货币政策调控抓手的第二、第三步过程中。

拆借管制放松有利于Shibor基准利率培育

⊙本报记者 秦媛娜

在将shibor(上海银行间同业拆放利率)培养为市场基准利率的进程中,日前出台的《同业拆借管理办法》(下称“办法”)无疑又起到了推力作用。近日央行发布《办法》后,不少机构表示,《办法》不但放松了市场准入标准、延长和放宽了机构进行拆借的期限和限额,更为重要的是,同业拆借市场的活跃程度将有所提高,这有助于提高shibor的使用频率,帮助其更快地成长为市场基准利率。

根据《办法》,除了原有的商业银行、财务公司、证券公司等市场成员,保险公司、信托公司、金融资产管理公司等金融机构也被放行,符合要求后可以申请进入同业拆借市场。这就意味着,参与主体将出现大扩容,同业拆借市场的交易也将会被相应激活。

有银行资金营运部门负责人表示,《办法》显示央行有意识扩大拆借市场规模,这将必然提高机构使用shibor的频率。因为shibor报价商正是根据各自的头寸、运用成本等因素给出资金的拆入、拆出双边报价,是单利、无担保、批发性的利率,这与同业拆借市场的信用拆借有着共通之处,因此同业拆借市场一旦活跃,市场成员在进行拆借时有动力参照shibor进行融资,shibor报价有了真实的成交量做支撑,其基准地位的加强便是水到渠成的事情。