|

7月11日,央行公布了2007年6月份及上半年金融运行数据。我们认为,从中显示了以下几个特点。

———储蓄存款增长回升,短期股市波动难免。6月份总存款同比增长为15.99%,比上月上升1.36个百分点,这是2006年下半年存款增长持续下降以来首次回升。从结构上看,企业存款增长上升的同时,居民储蓄存款增长也略有回升。存款总体活期化趋势依然明显,企业存款增量依然存在较大的波动。企业存款波动表现为活期存款大增大减。储蓄存款增长出现回升,主要是因为近期股市出现较大波动使得部分股市资金回流。总体来说,居民收入增长以及通货膨胀趋势将继续推动居民财富资产重构,居民储蓄分流的趋势难以根本改变。

———信贷增长依然较高,居民户贷款增加较多。6月份人民币信贷余额同比增长16.48%,增幅比上月略降0.04个百分点。单月新增贷款为4515亿元,比去年同期多增566亿元。中长期贷款增长依然较快,增幅比上月上涨0.4个百分点。随着存款持续活期化,银行短存长贷趋势进一步增强。居民户贷款增加较多主要原因在于,近月来购房交易持续上升使得住房贷款上升较快。

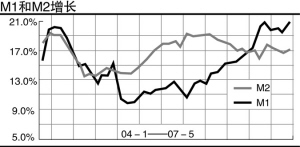

———货币供应回升,M2、M1增长的倒剪刀差口扩大。6月份M2同比增长回升,增幅为16.06%,比上月上升0.32个百分点。6月货币供应增长回升主要原因在于,在国际收支顺差继续扩大的情况下,5月底以来央行公开市场操作资金回笼力度有所减弱,实现现金净投放约151.7亿元。M2增长回升的同时,货币资金持续活期化,M1增长加快较多,使得M2、M1增长的倒剪刀差口进一步扩大。企业存款活期化意味着企业经营良好、经营性资金周转加快。股市与地产交易活跃、消费增长等因素使得居民个人对资金流动性偏好增强,资金呈现持续活期化。总的来说,M1快速增长,一方面意味着经济交易持续活跃,投资意愿依然较强;另一方面,资金持续短期化也意味着后续通货膨胀压力还在上升。

———后续货币政策趋势:短期内取消利息税、加息均有可能。在市场普遍预期6月份CPI再创新高的情况下,储蓄存款实际利率进一步为负,我们首先认为短期内可能很快会调整利息税政策,取消可能较大。取消利息税仅仅是国家和个人之间利益再分配,不涉及贷款、企业存款实际利率,适度纠正储蓄存款负利率,实际储蓄存款利率略有上升,同时其对经济金融影响较小。

提高存贷款利率与取消利息税目的作用不一样,取消利息税在于纠正税负不合理,而提高存贷款利率依然在于对过热的经济金融进行调节。这意味着取消利息税同时不一定就不会加息。提高存贷款利率对整个经济金融影响相对较大,是否实施依然主要取决于投资、信贷和物价的综合考虑。

由于经济继续高位增长,信贷依然偏高,贸易顺差导致的过剩流动性继续多增,在前期提高利率作用依然没有显现的情况下,若6月物价和投资继续高位,我们维持一贯判断在7月至8月初可能进一步提高存贷款利率。同时我们建议,提存款利率的同时,可伴随推进利率市场化改革,允许长期存款利率适当自由上浮。

此外,从近期公开市场操作回笼资金力度减弱来看,预计后续央行货币流动性调控的手段将更加多样化,包括继续协调公开市场操作、外汇掉期业务同时,逐步过渡到卖出特别国债回笼货币等。

利息税取消和提高存贷款利率预期带来的影响不一样。利息税调整预期不会改变储蓄分流总体趋势,股市资金不会受到明显影响;利息税调整使得整个存款实际基准利率曲线上移十分有限,对债券市场影响也有限。提高存贷款利率预期对债券市场影响较大,同时预期市场的资金成本上移,给高位运行的股票市场也形成一定压力,心理影响加大。 提高存款贷款利率政策兑现之后,对债券市场的影响还将延续。