|

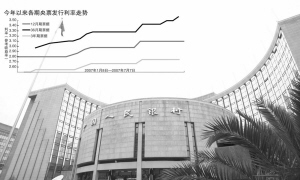

重重利空重压债市,市场的紧缩预期也再度升级,这从3年期央票地量发行却再次出现中标利率小幅上涨中可见一斑。昨日,10亿元3年期央票的中标利率为3.62%,比上周攀升了4个基点,一二级市场央票利率倒挂的情形再被小幅纠正。

昨日央行公开市场业务操作发行了10亿元3年期票据和440亿元3个月期票据,票面利率分别为3.62%和2.7461%。其中3年期央票中标利率比上期上涨了4个基点,为连续第二周爬升;3个月央票参考收益率则与上期的2.7463%相比差异不大。

自上次央行在5月18日宣布上调存贷款基准利率以来,债券市场收益率曲线便持续上扬,但是央票发行利率却仅在加息当周作一上调后便进入了持稳平台,连续保持未变,一级市场与二级市场之间的差距越拉越大。

这一空档在6月21日和7月5日分别发行的10亿元3年期央票利率上涨中得到了一定的填补,但是由于这两次利率上行只纠正了15个基点的幅度,二级市场高企的央票利率仍对一级市场形成上拉动力。

除了二级市场的倒逼作用,从央票地量发行也无法维持发行利率企稳的表现来看,市场近期对紧缩政策出台的担忧心态也尽显无遗。前日央行公布的上半年金融统计数据显示,6月份信贷增长高达4515亿元,同比多增566亿元;近日市场又传闻6月份的CPI(消费者物价指数)增速超过4%,这些都成为支持央行再次宣布升息的理由。

与此同时,特别国债的形态日渐明朗,并且预计发行时间为时不远,虽然其发行并不会立即造成市场流动性的紧张,但是它所传递出的财政政策将配合货币政策双管齐下调控的信号却不能不让市场担忧。

市场的谨慎心态可以轻易地从债券收益率曲线的快速上移中看到。自前次加息后的首个交易日5月20日以来,银行间债市1年期国债收益率上行了51.22个基点,3年期上行41.24个基点,10年期上行了51.17个基点,幅度远远大于18日加息的27个基点变化,显示市场已经在用自己的方式将下一次的加息提前缓释。

表现在一级市场,由于一致看空,投资者对于新债的认购热情也是迅速下降。本周三,国开行发行了10年浮动利率金融债,虽然债券的首次付息以2007年10月24日的1年期定期存款利率为基准利率,可以帮助投资者规避10月之前可能加息造成的风险,但是还是没能有效激发投资热情,最终中标利差为89个基点,远高于预期。今日,财政部还将发行一只3年期固定利率记账式国债,受到3年期央票利率上涨的影响,预计国债的发行情况也不容乐观。