|

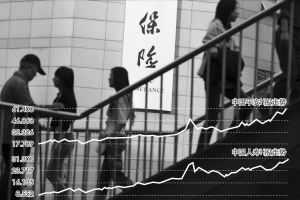

周四沪指、恒指涨声一片,保险股的强力拉升成为多头主力。中国平安沪指劲升3.86%,创下79.90元的历史收盘新高,中国人寿亦涨势强劲,上扬4.50%,收盘于46.17元,离前期高点仅一步之遥;在香港市场,平安涨幅达4.16%,再创历史新高,国寿也在前两个交易日创出历史新高,维持在高位附近。

国寿、平安半年报或超预期无疑是推动股票价格上涨的一大主因。另外,提升两大保险股股价的催化剂已经出现,在加息预期、保险QDII“出海”、同业拆借市场向保险业开闸等多重利好背景下,保险行业正在出现新的拐点,国寿及平安保险业的长期投资回报率必将逐步提高。

投资收益或超预期

近一个月来,虽然大盘大幅震荡,但国寿和平安两只保险股表现抢眼,一个月来最高涨幅都接近50%,远超大盘。这主要归因于两家公司中考成绩单可能远远超过了市场预期。

主要表现为:国寿、平安的投资收益率表现被分析师们低估了。几天前刚对国寿、平安2007年盈利预期进行过分析的国泰君安研究所金融分析师伍永刚昨日在电话里告诉记者,“在资本市场利好及加息预期的背景下,国寿、平安作为重要的市场参与者,其反映在半年报上的投资收益很有可能超出我们的预期。”

两大保险股今年以来在权益类投资上表现活跃,在民生银行等股权认购中身影频现。加上第一季度减仓及时,国寿、平安受大盘调整影响甚微。另外,受近期加息预期等外围环境的整体利好影响,两大保险股的半年报或将水涨船高。

按照6 月22 日的复权价计算,中国人寿股权投资的浮盈达338亿元,这还不包括没有市价的广发行的投资,国寿获得广发行20%的股权,与花旗等并列成为第一大股东。

同样,平安斩获颇丰,共有311 亿元的浮盈,另外还有24 亿元没有市价的其他股权投资,由于平安收购了深商行,并且拥有自己的证券和信托公司,这部分虽然不会体现为浮盈,但作为整个集团经营业务的一部分,资本市场的繁荣和发展直接融入了其长期战略发展中。

至于今年第二季度以来股市的赚钱效应使保险营销受到一定影响,尤其是5月的火爆行情使中国人寿和平安寿险的单月保费出现同比下降现象,中信建投谢莹滢分析认为,牛市中保险公司业绩增长的最主要动力来自投资收益大幅增长,相比之下短期保费收入增长放缓对业绩的影响较为次要。

根据国内分析师的普遍预计,国寿、平安的中考成绩单或将于8月中旬出炉。

加息构成长期利好

两大保险股上半年业绩可能超预期,或许只是推动股票价格上涨的一个短期原因。从长期来看,加息预期、利息税减免、保险QDII“出海”等政策面消息,无疑将构成对保险业长期利好。

首当其冲的就是加息周期影响。目前国内加息预期强烈,对保险股而言加息构成长期利好。安信证券杨建海认为,从短期看,加息可以提高存款利率,但是也会导致现有债券价格下降,还有可能带来股票市场波动,对保险公司的投资收益影响偏中性;但从长期看,新的投资资产的收益率水平会提升,同时加息往往与经济加速增长相伴,股票市场的投资回报预计会保持在较高水平,因此保险公司的长期收益率水平呈上升趋势。

事实上,加息对两大保险股的影响已经凸显无疑,今年3月、5月的两次加息提升了国寿、平安的每股收益。日前一份分析统计预计,国寿2007 年保费投资因利率上升而增加的利息收入约4.51 亿元,平安约为2.21 亿元。根据国寿和平安保费增速,预计2007 年国寿、平安每股收益因加息而分别增加0.05 元、0.10 元。

同样,利息税有望得到减免,对于保险公司来说又是一大利好。海通证券分析师潘洪文昨向记者表示,利息税一旦减免,对于保险公司最大的影响可能是保险公司银行存款利息收入的增加。

至于保险QDII“出海”细则的即将颁布,多位分析师认为,平安、国寿此前已有“出海”经验,其对保险股的利好影响已基本消化。不过,这一政策对整个保险业的利好影响将持续很长一段时间。

值得一提的是,一位香港证券研究所分析师提醒投资者,保险资金被允进入同业拆借市场的消息以及近期保险资产管理公司将获定向发行特别国债的传闻,对保险公司投资收益的提高作用不会立竿见影地反映出来,但其带来未来的影响作用是毫无置疑的。

鉴于国寿、平安近来股价表现,国际投行纷纷调高对两保险股2007年、2008年的盈利预期,并将两大保险股称为“养老股”,多数建议“买入”。截至记者昨日发稿前,多位分析师的观点是,“若按照目前两大保险股走势,平安、国寿的年内目标价有望达到100 元、60元。”