|

价格运行

7月9日到7月13日,股票现货市场已经出现企稳迹象,整周沪深300指数均保持在3700点到3900点窄小的范围内震荡。但是值得注意的是,这一周的交易量是2007年以来的第三低点,造成这种情况可能有两种原因:第一、近期国家统计局将披露6月份CPI数据,投资者在出台政策的敏感时期,最为保险的选择就是“按兵不动”。第二、投资者产生另类价值分歧,即已入场者惜售观望后市是否大盘能企稳上涨,未入场者觉得后市盈利空间不大。总体上看,如果地量交易继续且不能有效突破这周的平台,后市很有可能会下跌。

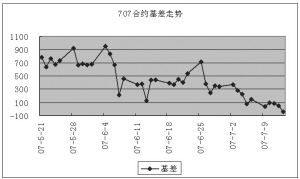

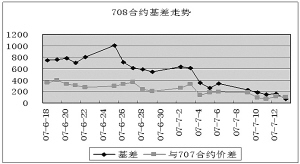

期货市场方面,由于现货市场走势波澜不惊,后市缺乏想像空间,所以各期股指期货的基差水平均大幅回落。距离到期日还有一周时间的0707合约,周五收盘即出现反向基差;0708合约距离到期有一个多月的时间,周五收盘基差也仅仅不到70点。这是从0701合约以来第一次出现如此之低的基差水平。

交易机会

期现套利方面,0707合约距离到期10个交易日左右,可以考虑进行期现套利。但由于近期现货市场走势平稳,因此期货的基差水平也大幅度缩小,期货价位早早就开始向现货市场靠拢。在这种情况下,前期建立的套利头寸可以在这一周找到结束头寸的机会;但是继续持有头寸至到期也是可以的。另外,在这一周中建仓非常好的机会不多,几十点的基差水平利润空间不大,当然风险也很小。

(陈东坡)

数据统计

时间 2007-7-13 沪深300指数/50ETF 1323.33

沪深300指数 3914.4

50ETF价格 2.958

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0707 3876.8 3916.5 7 -37.60 30.91

IF0708 3984.0 3925.1 35 69.60 138.11

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0707 11382 24717 1300.17 无 -39.7

IF0708 18644 13455 1300.17 有 118.7