|

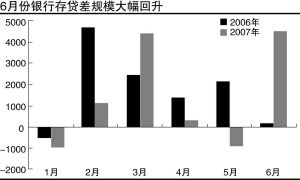

申万研究所 陆文磊 屈庆 张睿 胡玮玮:6月份的金融数据三个方面值得关注:第一,贷款投放规模仍偏快,抑制贷款偏热的压力依然较大。上周央行再次发行1010亿元定向央票,偏高的贷款投放可能是原因之一。第二,股市步入调整减缓储蓄资金分流速度,但未来储蓄存款增速仍可能继续下滑,并且银行负债期限短期化和贷款资产期限长期化的错配矛盾继续严重化,大部分银行配置中长期债券的动力将依然不足。第三,二季度外汇储备继续剧增,但游资内流规模似乎呈现减少趋势。 这是一个非常值得关注的趋势,如果后续股市和房地产市场上涨速度放缓对游资的吸引力减弱,再加上国家外汇投资公司开始运作和QDII等政策加快资金外流,对国内市场流动性可能会产生较大的影响。

此外,6月份出口与进口的增速差距再次扩大,顺差再创月度新高。出口退税下调导致部分企业突击出口可能加剧了顺差压力。由于国外需求旺盛以及进口替代这两个基本因素的驱动,顺差继续维持高位格局在短期内很难改变,全年顺差可能达到2500-3000亿美元。

本周将陆续公布6月份和上半年的宏观经济数据,在6月份CPI超过4%、投资增速可能继续加快的预期下,紧缩政策的出台预期将更加强烈。所以,我们认为未来1-2周将再次进入紧缩政策的敏感期。

尽管央行上周发行了3年定向票据,但从以往的经验看,定向票据的发行往往伴随紧缩政策的到来,因而我们认为取消利息所得税和加息的可能性越来越大。

央行越来越倚重非公开市场操作手段

第一创业 王皓宇:央行最新公布的金融数据显示,6月的货币供应有加快的趋势,央行有继续紧缩货币供应的责任。而要控制信贷以紧缩货币供应,就必须坚定地回收商业银行手中的流动性。法定存款准备金率、定向央票、公开市场操作是数量型货币政策回笼流动性的三大工具。6月的情况显示,公开市场操作回笼流动性的功能严重下降,这期间,1年及3年央票已经不起大规模的发行考验(否则利率飚升),央行越来越倚重非公开市场操作手段。

商业银行必然的、越来越高的利率要求,是导致公开市场操作回笼流动性功能下降的原因,而央行对利率走得太高显然是有顾忌的。无论市场如何理解利率平价定理,事实都显示,在利率上升的2007年上半年,新增外汇储备减去贸易顺差,减去FDI后,超过了9000亿元以上的规模。尽管这一数值不完全等于热钱,但也显示出热钱确实在加速流入中国境内。因此,我们判断,为了更多回收流动性而又不刺激利率快速走高,央行在7、8月份将继续推出上调法定准备金率或发行定向央票的措施以回笼流动性。

从6月的贷款投放规模来看,我们相信,6月份的城镇固定投资增速将创年内新高。再加上我们对6月份物价的预测,我们认为,7月中下旬很可能有一次加息并伴随调整或取消利息税。同时,为了控制信贷,上调准备金率也可能在这一期间或随后推出。