→→→

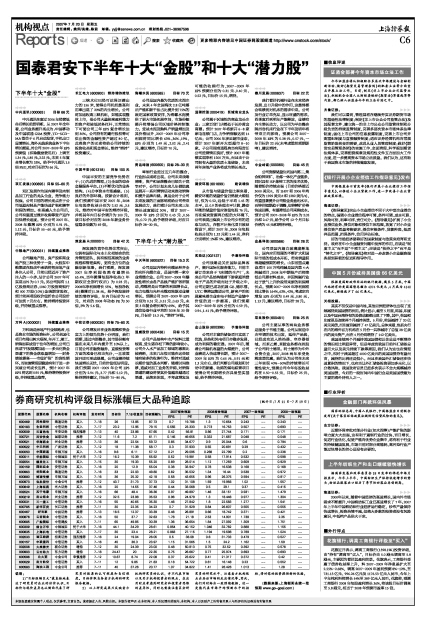

中兴通讯(000063) 目标66元

中兴通讯在度过2006年经营低谷后增长前景明晰。从2007年全年看,公司业务提升亮点为:中国移动及中国联通GSM投资、TD-SCDMA签单于6月启动发货、手机出口显著增长、海外无线系统业务下半年增长提速。对公司2007-2009年EPS预测值(扣除激励费用后)上调至1.34元、1.85元、2.22元,未来5年复合增长率为33%。给予中兴通讯1.5倍PEG,对应目标价为66元。

→→→

双汇发展(000895)目标55-60元

双汇发展作为国内屠宰及肉制品加工行业的龙头企业,竞争能力很强。公司目前的增长亮点在于公司低温肉制品产能快速扩张和屠宰利润的增加。在高盛入主公司后,公司有望通过兼并收购等资产运作加快增长速度。预计公司2007年、2008年摊薄EPS分别为0.91元、1.12元,目标价55-60元,给予增持评级。

→→→

中粮地产(000031)持续重点推荐

公司融地产股、房产股和商业地产股三种优势于一身。大股东中粮集团在股改中承诺将把房地产业务注入公司,目前已经迈开了资产注入的一小步。估计公司2007年可实现EPS为0.7元。另公司拥有1.1亿股招商证券、1060万股招商银行和500万股(10%)金瑞期货股权,预计前两项股权价值折合公司股价可达到7元左右。维持增持投资评级,并持续重点推荐。

→→→

万科A(000002)持续重点推荐

万科既是房地产行业领跑者,也是资本市场的投资标杆。公司全国化项目布局已树大根深,年开工、竣工、销售面积成倍于往年的增加,公司已形成“开发规模加速———多元化资金渠道下的资金获取量增加———财务绩效提高———市值扩张”的良性循环。而实施管理层激励有利于进一步突破公司成长边界,预计2007年EPS将达到0.95元,维持增持投资评级,并持续重点推荐。

→→→

长江电力(600900)维持增持建议

三峡水位已经可达保证满出力的156米,使得公司机组最高利用率出现了20%的内生增长。公司将加速收购三峡机组,如能实现整体上市,母公司大量较高盈利能力的资产和较低财务杠杆,正常情况下可使公司三年EPS复合增长达到30%。公司持有的建行股权等可供出售的金融性资产超过80亿,此类资产的买卖将给公司持续的投资收益和现金增长。维持“增持”投资建议。

→→→

中国平安(601318)目标100元

中国平安的主要竞争优势在于:(1)先进的管理。(2)全面的综合金融服务平台。(3)不断优化的业务结构。(4)分享资本市场盛宴。(5)良好的外部环境。按新会计准则,我们预测中国平安2007年、2008年每股净收益分别为2.52元、3.5元。维持对中国平安的增持评级,并将其年内目标价调升为100元,该目标价对应的2008年新业务价值隐含倍数为69倍。

→→→

深发展A(000001)目标42元

深发展的竞争优势非常突出,它拥有国际化与本土化相结合的优秀管理团队,拥有规范高效的业务流程和管理架构,更有全方位的金融创新战略。我们预测,深发展2007年净利润依然有望增长63.4%,当年摊薄每股净收益(1年期权证全部行权后)为0.93元;2008年净利润增长55%,每股净收益(摊薄后)1.38元。给予深发展持续的增持评级,年内目标价为42元,对应的2008年动态PE为30倍,PB为5.6倍。

→→→

中信证券(600030)目标75-80元

公司增发后在业务规模和资金实力上的领先优势十分明显,我们预期,通过内部整合,其市场份额有望在未来几年内提升至10%以上。目前公司在融资融券、直接投资等方面的准备已相当充分,一旦政策放开即可形成规模。公司业绩持续快速增长无忧,目前价值低估明显。我们预期2007-2009年公司EPS分别为2.94元、3.77元和5.12元,维持增持建议,目标价75-80元。

→→→

海螺水泥(600585)目标70元

公司是国内最为优质的水泥企业,未来4年全国淘汰2.8亿吨落后产能和新干法占比提升到75%的既定国家政策安排,为海螺水泥提供了更大市场拓展空间,市场份额提升将增强公司区域价格控制能力。受益水泥及熟料产销量增加及其价格回升,2007-2009年公司净利润将同比增长63%、36%、19%,EPS分别为1.49元、2.02元、2.41元,建议增持,目标价70元。

→→→

青岛啤酒(600600)目标28-30元

啤酒行业经过近几年的整合,行业拐点或将出现。公司未来战略清晰,资产和品牌整合已领先于竞争对手,公司计划未来几年借助奥运展开一系列营销活动来推动销售和提升品牌内涵。奥运会对于公司未来发展的正面影响将给公司带来发展动力,我们预计公司未来三年增长速度超过30%,预计2007-2009年EPS分别为0.43元、0.56元、0.72元,给予增持评级,对应目标价28-30元。

下半年十大“潜力股”

→→→

中天科技(600522)目标15.3元

公司是国内特种光缆品种齐全的光纤光缆企业,是国内第一家专业海缆企业。公司2007-2008年爆发性增长由各产品线产能扩张所驱动,海缆将是公司新的利润增长点,电力电缆与光纤光缆双轮驱动业绩增长。预测公司2007-2009年EPS分别为0.31元、0.51元、0.63元,未来3年复合增长率为69%,给予其通信设备行业平均的2008年30倍PE,目标价15.3元,“增持”评级。

→→→

通威股份(600438)目标15元

公司产品结构中水产饲料比重较高,受生猪存栏下降的影响较小。公司介入水产品加工领域的意图比较清晰,未来几年很可能在这些领域有较多的收购行为。维持对通威长期价值的基本判断:随着时间推移,通威对加工业务的并购、对销售渠道的建设将使其价值越来越通过渠道、品牌来体现。不考虑增发及可能的收购行为,2007-2009年EPS预测分别为0.31元、0.40元、0.52元,目标价15元,增持。

→→→

通程控股(000419)区域商业龙头

公司属于区域性的商业龙头企业:三家百货门店都处于长沙黄金商圈;预计2007年将新开6-8家家电连锁门店,力争销售额达到14亿元;公司2006年涉足超市业态,预计2007年新开大型超市8-10家。子公司湖南通程典当有限责任公司经营情况良好,预计2007年能够实现净利1200万元。而且由于公司拥有大量的优质土地储备,未来两年房地产业务将成为增长亮点。

→→→

潞安环能(601699)建议增持

从市值与储量价值比率来看,潞安环能的储量价值仍然被大幅低估,仅为0.52,远低于平均1.45的水平。以0.9的合理水平计算,潞安环能的储量价值应该值每股76元。而在煤炭资源再分配的大环境下,公司表现出煤炭上市公司少有的进取与活力。在暂不计焦化项目效益假设下,预计2007年、2008年每股收益分别为1.32元和1.44元,净利分别增长1%和9%,建议增持。

→→→

实益达(002137)予增持评级

公司战略是关注国际品牌客户、提升国际化服务能力。目前主要订单来自于飞利浦的生产厂,未来公司产品结构随着下游家庭消费电子产品的升级而处于升级之中,公司近期已成功拓展GE、德尔福、UTC等跨国集团公司,新客户的拓展意味着企业在电子制造产业链中价值的进一步提高。我们预期2007-2009年EPS分别为0.59元、0.94、1.41元,给予增持评级。

→→→

金山股份(600396)予增持评级

公司对丰富的储备项目实现了优选,供热和风电项目亦稳步发展,成为利润的稳定器。2007年后,随着公司装机容量的大幅提升,公司业绩进入快速增长期,预计2007-2009年EPS为0.65元、0.91元和1.3元左右。我们判断公司规划和讨论中的新建、收购的煤电联营项目使得公司长期增长亦具备坚实基础,给予增持评级。

→→→

秦川发展(000837)目标22元

我们看好机械行业在未来经济发展、出口升级中的作用,这最终都会转移到对机床的需求中来。公司及行业订单充足,显示旺盛的需求。四季度后到明年产能释放,业绩有内生增长动力,以公司为平台整合陕西省机床行业在下半年及明年将带来正向影响。预测公司2007-2008年EPS为0.38元、0.57元,一年目标价22元(未考虑重组预期影响),建议增持。

→→→

中金岭南(000060)目标45元

公司资源储量位列国内第二,集合铅锌采矿、冶炼一体化产业链条,同时具有ISP炼锌工艺的技术优势。随着铅价持续走强(目前价格接近3000美元/t,而1H07和2006年均价仅为1929美元/t和1282美元/t),有望显著提升公司铅业务盈利水平。而锌价短期趋于调整,但锌精矿价格快速回落,有望降低公司采购成本。预计公司2007-2008年EPS为2.02元和2.47元,给予公司12个月目标价格为45元和增持评级。

→→→

金晶科技(600586)目标28元

公司居国内超白玻璃垄断地位,国内应用范围的不断扩大和国际市场的低成本开拓,带来销量获得超越预期的增长。山东省重点建设项目100万吨纯碱是国内第4大纯碱项目,2008年中期投产后将降低公司原材料成本,并因纯碱行业处于景气上升阶段带来新的利润增长点。预测2007-2009年净利润将同比增长164%、62%、42%,考虑定向增发EPS分别为0.49元、0.80元、1.13元,建议增持,目标价28元。

→→→

双良股份(600481)目标25元

公司主要从事的两块业务都是服务于节能主题。公司从制造中央空调的技术出发,延伸产品线,已经成功进入换热器、空冷器领域。而苯乙烯、苯胺业务都在控股子公司利士德里。利士德作为中外合资企业,2007、2008两年享受免税政策优惠。我们认为公司在未来三年实现40%-50%的持续增长可能性较大,预测公司今年每股收益约在0.50-0.55元,目标价25元,给予增持评级。