|

国家财政部、国家税务总局通知,上调铅锌矿、铜矿石和钨矿石的资源税,新的税额标准自2007年8月1日起执行。

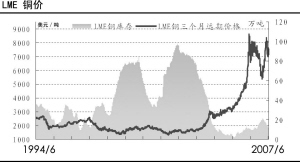

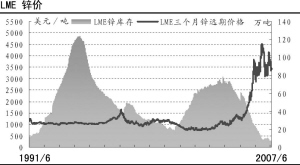

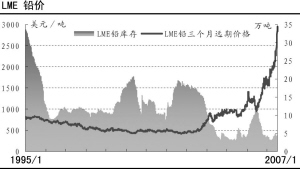

原有的《资源税暂行条例实施细则》在1993年颁布,在金属价格出现普遍上涨的2007年中推出新的细则适逢其时。从变化幅度看,资源税的上调幅度约为300%至400%;而金属价格铜、铅、锌价格自1993年以来涨幅也分别接近400%,因此,此次资源税的上调比例基本跟随下游商品价格的升幅。

通过敏感性指标计算,在考虑不同的矿石品位情况下,铜矿石资源税占吨铜(合金属量,回收率95%)价格比例约为0.8%至1.2%;铅锌矿石资源税占对应吨金属量价格(回收率以85%)约0.3%至0.6%;钨矿石资源税对应钨精矿价格比例(回收率以85%)比例约为0.8%至1.5%。由于精矿产品的作价方式基本是以“金属价格-冶炼费用”的方式,以此推算多征资源税对于上游企业的盈利现状影响有限。而相比较而言,国内铜资源型公司受资源税调整影响较大。

在本轮商品价格景气周期中,资源型企业是最大的获益者,产品的定价权也基本掌握在上游企业中。资源税的调整对于上游企业的负面影响,很可能通过价格传导影响下游冶炼企业,而最终影响商品的价格;另一方面,对于资源税的加征也有望促进国内铜精矿、铅精矿等产品的进口,从而提升外盘金属价格的上扬。因此资源税调整对于行业利润的最终影响短期还难以量化。

目前矿山企业的运营毛利率基本保持在50%甚至以上,因此,仅仅通过此次资源税的调整,对于行业显性调控作用十分有限。建议关注未来矿产资源补偿费征收标准是否会进一步调整。

此次资源税调整的出台,并非作为国家针对资源性行业的调控措施,而是在景气运行周期中调节其合理税负的必然结果;资源税的调整的幅度,对于当前有色金属工业影响并不显著。

分别以原有和调整后的资源税负为标准,2006年相关公司资源税占公司净利润的比例列示如下。相比较而言,铜业公司业绩受资源税调整较大。