|

价格运行

7月16日到7月20日,股票现货市场继续延续前一周的横盘震荡走势;除周五突破3900点之外,其余4个交易日沪深300指数均仍然保持在3700点到3900点之间的狭窄箱体内运行。这一周宏观面上的主要影响因素,是周四国家统计局公布上半年各类宏观统计指标。由于市场在数据未公布前普遍预测CPI将突破4%,而较高的指标可能会引发宏观调控,从而市场保持了理性的观望状态。但实际公布数字显示上半年CPI仅上涨3.2%,并且扣除食品和能源项目后的核心价格指数仅上涨0.9%,因此不太可能进行宏观调控。而这一情况则是周五指数上扬的主动力。另外,这一周中南京银行和宁波银行上市,但是由于市场资金充裕,不会也没有形成对市场的冲击。

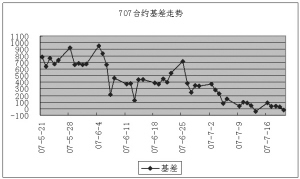

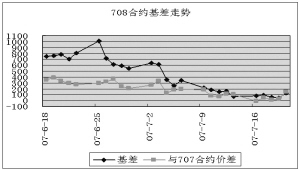

期货市场方面,各期股指期货的走势,一如上周一样保持在较低的水平;不仅仅即将到期的0707合约基差水平在百点之内,0708合约的情况亦是如此(周五除外)。目前来看,期货市场对现货市场的波动性确实有敏锐的反应:当现货市场波动剧烈的时候,期货基差水平大幅攀升;而市场企稳之后,基差基本在100点以下的理性水平。

交易机会

期现套利方面,0707在本周到期,前期建立的期现套利头寸可以平仓。另外,这一周中周一的基差水平达到了80点以上,还是存在一定的套利空间的,投资者可以进行操作,并且仓位可以尽量高。当然,由于现货市场在周五的猛涨可能会对期货市场造成一定影响,但是由于周五已经是0707合约的最后交易日,套利的期货头寸始终都要被平掉,因此无论是投资者自己主动平仓,还是交易所为投资者平仓,其结果都是一样的———结束套利头寸。因此,周五的上涨不构成对投资者的任何威胁。

基差与价差走势

数据统计

时间 2007-7-20 沪深300指数/50ETF 1285.81

沪深300指数 3971.88

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0707 3947.8 3971.9 0 -24.08 -57.42

IF0708 4100.0 3980.5 28 128.12 94.78

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0707 15574 22272 1296.61 有 -24.1

IF0708 22916 12029 1296.61 有 118.7