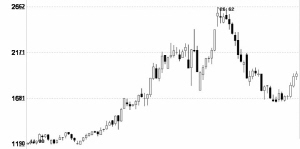

新世界(600628)

成长空间已然打开

2007年07月24日 来源:上海证券报 作者:

|

●百货行业景气度上升为新世界百货迎来了发展机遇,公司从中低档百货向中高档百货调整,商场品牌档次不断提升,公司中低档市场形象得以改变。我们预计公司销售2007、2008年增长19%、19%,毛利率预计为18.9%、19.6%。

●上海新世界丽笙大酒店为5星级酒店,平均入住率保持在70%以上,今后两年处于业务上升的快速通道,将保持6%、10%的增长水平。公司其他业务包括物业收入,从新世界总综合消费圈来看,其存在的价值要高于经营价值。

●我们预测公司2007年-2009年主营业务收入为21.32、26.54、31.30亿元,净利润为1.76、2.18、2.61亿元,同比增长27.9%、23.7%、19.4%,对应的EPS为0.332、0.410、0.49元。我们认为未来6-12个月,新世界的合理价格区间17.26-18.45元,结合公司今后发展及当前股价,我们给与“买入”评级。

(国金证券)