|

编者按:城市商业银行在中国的银行业中一度被称作四大国有商业银行和12家股份制银行之后的“第三梯队”。然而今年7月,南京银行、宁波银行先后登陆A股市场,标志着新金融时代城商行资本发展新阶段的来临。为此,“上证商学院”延续“世界级企业的中国诞生”系列报道风格,特别推出“城商行发展路径探讨”上下篇。

作为上篇,本文以南京银行和宁波银行的资本扩张为切入口,探讨城商行开展并购重组和业务创新同时所遭遇的现实问题,并对城商行今后的发展模式提出解决方案,以进一步明晰城商行寻求“规模扩张”与“业务拓展”相结合的优势配比原则;下篇将着力介绍海外地区性银行的成功运作法则,以便为国内城商行的现实操作提供更多可借鉴的经验。

⊙贝塔策略工作室合伙人 杜丽虹

随着我国经济的发展与居民财富的积累,金融业蓬勃发展,尤其是在过去五年,四大国有商业银行成功降低了坏账率,股份制银行在改革上市过程中获得了快速发展,而城市商业银行作为一只新生力量也开始崭露头角。

截至2006年末,我国共有城市商业银行100多家,占境内金融机构资产总额的5.9%,平均资产规模200亿元左右;2007年7月南京银行、宁波银行两家城市商业银行A股上市,更标志着新金融时代城商行资本发展的新阶段。

但作为一个地区性商业银行,城商行过于集中的贷款结构为成长埋下了隐忧,而相对简单的业务结构又限制了跨区域发展过程中协同效应的发挥,如何才能将本地经验成功复制,实现城市商业银行向区域性银行的转型,是目前快速成长的城商行所面临的最大挑战。

南京银行、宁波银行

提升资本竞争力

我国城市商业银行的前身是城市信用社,随着1995年国务院发出《关于组建城市合作银行的通知》后,各地城市信用社开始整合改制,1998年3月,根据中国人民银行和工商管理局的规定正式定名为城市商业银行,其投资主体为地方财政和企事业单位,同时也吸收了部分自然人入股,股权结构相对分散,激励机制比较灵活。2001年下半年以来,全国多家城市商业银行进行了增资扩股,有些还引入了境外的战略投资人,在此基础上,一些发达地区的城市商业银行开始脱颖而出,其中以浙江、江苏两省最为典型。

资料显示,作为我国经济最发达的省份之一,江苏省2006年GDP增长14.9%,截至2006年12月31日,金融机构存款余额达到25860.47亿元,同比增长17.5%,人民币贷款余额18485.02亿元,同比增长20.1%,均高于同期全国平均增长速度,省会城市南京更是在全国百强城市中名列第七。而在民营经济大省浙江,宁波市又凭借东南沿海最重要的港口和制造业基地,享有“品牌之都”的美称,2003-2005年连续三年进入全国百强城市的前十位,其下辖的6个县市全部进入我国百强县,而当地的金融生态、信用环境更被社科院评为I级,仅次于上海,名列全国第二。

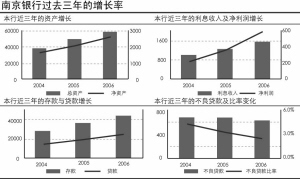

依托优越的地理位置和灵活的激励机制,南京银行和宁波银行都实现了快速增长。其中,南京银行资产规模从2004年的382.72亿元增加到2006年末的579.23亿元,年均复合增长率23.02%,截至2006年12月31日已在南京市内设立58个支行,1家直属营业部和3个直属营业机构,总资产579.23亿元,净资产26.11亿元,净利润5.95亿元;而宁波银行的成长速度更快,资产额从2004年的342.38亿元增长到2006年末的565.46亿元,年均复合增长率28.5%,截至2006年12月31日已在宁波各地设立分支机构68个,总资产565.5亿元,净资产32亿元,净利润6.3亿元,在2006年被我国《银行家》杂志评为全国城市商业银行财务竞争力第一名。

此外,由于地区经济的繁荣和城商行对本地企业客户的深入了解,使优质城商行的不良贷款率显著低于全国平均水平(7.5%),2006年底,南京银行的不良贷款率为2.47%,而宁波银行更低,仅为0.33%。

与全国性银行相比,城市商业银行的业务一般集中于本城市,在本地区的市场份额排名一般在四大行之后:南京银行在南京市商业银行中存贷款均排名第六,在四大行和交行之后,市场份额在5%~8%之间,而宁波银行在宁波市的存款排第四,贷款排第五,市场份额在7%~10%之间。

为了克服规模上的劣势,国内的城商行大多将中小企业贷款确定为核心业务,其中,宁波银行对中小企业的贷款占总公司贷款额的92.9%,而南京银行也提出要做“中小企业银行”———明确的业务定位给江浙一带的城商行赢得了激烈竞争市场上的生存空间,并伴随着当地民营经济的成长而快速发展起来。中小企业不仅成长快,受到的来自资本市场的威胁也较小,这就使银行相对于企业在贷款谈判中的风险溢价能力更强,贷款利率一般在国家规定的基准利率之上再上浮一定比例,而对本地经济的了解使城商行能够将不良贷款率控制在较低水平,从而尽享高利差的好处。此外,对公业务的集中发展提高了银行的人均利润率,降低了成本收入比。

城商行与全国性银行的比较

南京银行 宁波银行 工商银行 中国银行 建设银行 招商银行 民生银行

存贷利差 4.60% 5.10% 3.76% 3.49% 4.04% 3.62% 3.63%

净利差 2.47% 2.94% 2.17% 2.27% 2.58% 2.3% 2.31%

成本收入比 35.15% 37.59% 45.31% 43.65% 43.97% 44.21% 57.28%

公司贷款占比 88.25% 71.10% 83% 76% 79% 82% 85%

公司存款占比 73.00% 68.30% 39% 46% 53% 60% 83%

非利息收入占比 3.80% 7.00% 8.82% 12.00% 7.23% 14.25% 7.00%

前十大客户贷款集中度 64.83% 48.92% 15.70% 36.53% 43.74%

不良贷款率 2.47% 0.33% 3.79% 4.0% 3.29% 2.12% 1.23%

总资产回报率 1.12% 1.28% 0.65% 0.79% 0.85% 0.76% 0.55%

数据来源:根据各家银行年报统计

本版制图:郭晨凯

城商行 资产规模化与业务多元化

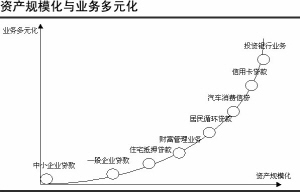

对照美国银行业的研究不难发现,不同规模的银行有其最佳的业务范围,而不同业务又有着不同的规模化门槛。在美国FDIC担保的7380家银行中,仅有27家专业化的信用卡银行,116家以汽车贷款为主的消费信贷银行,而专业化抵押贷款银行有796家,专业化企业贷款银行更是多达4720家。由以上数据可见,信用卡业务的市场集中度最高,要求的规模化门槛也最高,其次是以汽车贷款为主的消费信贷,抵押贷款居中,而企业贷款,尤其是中小企业贷款的市场集中度最低,规模化门槛也最低。

实际上,如果把FDIC担保的银行按资产规模分类,资产规模在100亿美元以上的银行有88家(截至2007年3月31日),相当于国内的四大行和股份制银行;资产规模在10亿~100亿美元的银行有408家,其竞争地位与国内比较优质的城商行类似;而资产规模在1亿~10亿美元的银行共有3425家,国内的城商行大多落在这一区间内;最后,资产规模小于1亿美元的银行在美国有3459家,对应国内的农村信用社等金融机构。

其中,资产规模在10亿~100亿美元的银行是美国存贷比最高的银行,这个规模的银行,与中国的城商行一样,大多以中小企业贷款为主,贷款利差较高———随着银行规模的扩大,贷款对象的信用等级也在上升,利差在逐渐减小,资产规模大于100亿美元的银行,不仅存贷比降低了,利差也明显低于规模较小的银行。

与公司银行业务的低集中度相比,在零售银行业务方面,市场集中度普遍提高,规模化门槛也有所上升。对于资产规模在10亿美元以下的银行,1美元的资产仅能吸引来0.5美元的资产托管额,但当资产规模突破10亿美元的门槛后,财富管理额急剧上升,规模效应明显提高,因此,地区性银行的适度规模拓展就可以突破财富管理业务的门槛。

此外,在其他消费信贷和创新业务上,规模化的门槛较高,如目前国内盛行的循环贷业务就具有明显的规模化特征———随着资产规模的上升,该业务在总资产中的比重也直线上升,类似的还有车贷等个人消费信贷产品,都要求足够大的资产包来分散高违约率的风险;至于信用卡、投资银行等业务更是高度集中的,资产规模在10亿美元以下的银行根本无法进入这一市场。

因此,对于多数地区性银行来说,资产规模化与业务多元化之间是一种正相关的关系———尽管在美国有相当数量的专业化银行,可以借助证券化手段将专业化优势迅速放大,使银行在不进行多元化拓展的情况下仅沿规模化的横轴就可以迅速壮大(如全球最大的信用卡刷卡银行美国运通、全美最大的抵押贷款银行Countrywide等),但这一成长路径却不适用于多数地区性银行,因为地区性银行的专业化优势大都具有较强的本地色彩,难以进行快速的区域性复制,从而无法形成足够分散的组合而进入证券化市场。

在这种情况下,对比美国地区性银行的扩张路径,可以得出这样的结论———未来中国城商行的成功扩张,必然是地域规模与业务范围同步拓展的阶梯形路径,即在以并购手段进行地域市场扩张的同时,引入适合自己规模的新业务,然后将这一新业务与新并购的银行网点相结合,使新网点的业务范围从原来简单的存贷款,拓展到住宅抵押贷款、理财等业务上,从而提升单一网点的效率,激活新资产的增值潜力;而在这一过程中,新业务的研发成本、营销成本也就在新的市场范围内被有效摊销了;最终,城市商业银行在向区域商业银行的转型过程中也将找到适合自己的、介于城商行与全国性银行之间的市场定位。

合并重组 区域门槛如何突破?

然而,城商行业务和客户集中的特点,在为其带来高回报的同时,也给银行的进一步发展设置了瓶颈。对中小企业贷款的过度依赖,使银行的业务结构相对单一,传统的存贷款业务成为最主要的收益来源,中间业务的非利息收入占比较低(南京银行的手续费收入仅占营业收入的3.8%);而对本地经济的过度依赖,则使城市商业银行面临严重的资产集中度高的隐忧———南京银行截至2006年12月31日,前十大客户贷款余额占净资本额的64.83%,高于国家规定的50%的上限,最大客户的贷款余额占净资本额的8.04%,而宁波银行前十大客户的贷款集中度在2004年时曾一度高达83.66%,几经努力才将贷款集中度勉强降至国家规定的上限以内(48.92%)。

贷款资产的高度集中增加了银行对区域经济敏感度,并随区域经济的波动而呈现较大的业绩震荡,这对于银行这样一个汇集风险的行业显然是不利的。因此,解决资产集中度高的问题已成为城商行发展中的首要问题。

为此,2005年12月银监会批准上海银行设立宁波分行、2006年8月批准北京银行设立天津分行,2006年11月批准南京银行设立泰州分行,2007年2月宁波银行也在上海设立了分行,此外,南京银行还参股了日照商业银行;与此同时,其他一些地区的城商行也在通过重组合并的方式实现城市商业银行向区域商业银行的转型,2005年11月,以合肥商业银行为中心安徽省内的五家城市商业银行和7家城市信用社合并为徽商银行,2007年1月,无锡、苏州、南通、常州、淮安、徐州、镇江、扬州、岩城、连云港10家江苏省内的城市商业银行合并重组为江苏银行,2006年11月银监会同意平安保险以深圳市商业银行为核心整合旗下商业银行资源。

从城市商业银行向区域性商业银行的转型已成为城商行发展的必然趋势,而在这一过程中,并购、重组将发挥重要作用———并购将成为市场经济中地区性银行跨区域扩张的最主要手段。

但问题是,目前国内的城商行主要从事中小企业融资,凭借的是对本地企业的风险定价能力,而这种本地色彩较强的知识资本在跨区域扩张中能否成功复制则存在较大的不确定性。

此外,城市商业银行相对单一的业务结构在地域扩张中也不太容易形成协同效应。目前国内城商行的业务结构雷同,部门之间的交叉销售效应弱,总行对分行除了授权和审核功能外,产品上的支持力度较弱,这就大大降低了并购后总行对新网点的增值潜能。如果风险定价的区域性经验再不能得到有效复制,那么并购的过程将只是网点和人员的简单相加,不能产生1+1>2的效果。

在跨区域的规模化扩张受阻的同时,城商行的业务创新战略也面临高成本的门槛。对于银行来说,成长既可以来自地理范围的扩张,也可以来自业务的创新和对客户的深度挖掘。

目前,南京银行、宁波银行都提出了在巩固中小企业融资优势的同时要拓展零售业务、资金业务和中间业务,但两家银行目前的创新业务比例都还很小,而且面临规模不经济的考验。以信用卡业务为例,国际上公认的盈利门槛是100万张,而我国由于竞争激烈、“死卡”比例高,因此,实际的盈利门槛可能要达到200万张,在这一背景下,任何一市乃至一省的区域性银行都很难突破信用卡业务的规模化门槛;又如理财业务,对于全国性银行来说,一个新产品的推出,其研发和营销成本可以在全国范围内摊销,但对于城商行来说,成本的摊销范围仅局限于一个城市内,这就大大增加了银行的创新成本,使新业务变得不经济。规模的劣势阻碍了银行创新业务的发展。

综上所述,相对简单的业务结构限制了城商行跨区域发展过程中的协同效应,而地理范围的局限又阻碍了创新业务的推出,最终,城商行只能分享本地经济的增长,而一旦本地经济增长减速,银行将首先受到重创。