|

不过专家也指出,在利润高增长的同时,上半年国有重点企业的成本也出现高增长,这个趋势值得引起重视。

⊙本报记者 李雁争

全年利润或突破万亿

国资委数据显示,上半年重点企业实现利润5558.5亿元,同比增长34.1%,增速比上年同期加快20.3个百分点,比一季度小幅回落0.7个百分点。

与一季度相比,半年利润增速进一步加快的主要行业有贸易、电子、医药、交通、轻工、烟草、机械、有色和电信,以轻工、服务类行业居多;而年初增势强劲的冶金、建材、化工、煤炭、电力等高耗能行业,效益增速则出现不同程度回落。

光大证券裘孝峰认为,以上行业利润增速分化,主要原因是资源价格变化。今年一季度,布伦特原油现货均价为58美元/桶,上半年均价为63美元/桶。由于二季度的资源价格明显高于一季度,导致高耗能行业利润增长放缓。

裘孝峰认为,原油价格将在三季度小幅上升,四季度回落,下半年的平均水平与上半年变化不大。资源价格的稳定,奠定了国有重点企业利润平稳增长的基础。

中国社会科学院研究员剧锦文接受采访时表示,电子、轻工、机械等行业上半年的利润增长较快,说明从事这些行业的国有重点企业,其产品多具备较大的附加值和较强的技术含量。因此,7月开始实施的退税新政也好,近年来的宏观调控也好,对国有重点企业的影响并不大。

剧锦文认为,中央今后将把遏制经济转为过热作为调控的首要任务。而一贯以来,遏制过热的做法是上调油价、煤价和电价,国有企业恰恰是这些做法的最大受益者,这意味着国有企业的营业收入和利润总额将在下半年继续高增长。

国资委数据显示,上半年国有企业实现营业收入58987.8亿元,同比增长21%。其中,化工、电力、煤炭等行业增速均高于重点企业平均增长水平。

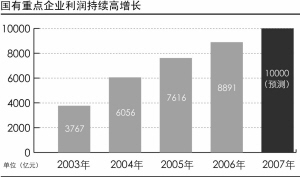

剧锦文认为,以上因素将支持国有企业全年利润首次突破万亿,这也是国有企业利润的第4年高增长。国有企业2003年至2006年的实现利润分别是3767亿、6056亿、7616亿和8891亿。

薪酬成本加快上升

国资委数据还显示,期内国有企业成本增速同步增长。上半年,国有重点企业营业成本46234.4亿元,同比增长21.7%,增速比上年同期加快1.6个百分点,比一季度加快3.6个百分点。

但是记者从招商证券得到的数据显示,去年上半年布伦特原油现货均价为66美元/桶,今年同期还下降了3美元/桶。

裘孝峰指出,虽然原油方面的成本同比降低4%,但是煤炭、电力的价格均没有下降。此外,土地和资金使用的成本均明显上升。

但是剧锦文却认为,职工的薪酬成本上升速度过快才是主要原因。近年来,垄断类国企职工的总体收入一直上升。2006年年报还显示,国有控股上市公司高管薪酬水平高于民营企业的现象。

而值得注意的是,2006年是国资委首次确认要推出资本预算制度的一年。简而言之,资本预算制度即国企要把净利润按照一定比例向国资委“分红”。

剧锦文指出,对这些效益好的企业而言,与其分红,不如把实现利润作为用人成本内部消化掉,这样起码可以达到“内部和谐”。

目前,国资委对央企的总经理、总会计师和董事长的收入还有一定约束,但是对国有企业的薪酬总额还没有出台专门的文件。专家指出,在2007年资本预算制度实施元年,这个苗头值得关注。

五大重点行业下半年展望

钢铁 盈利不确定性增加

⊙本报记者 徐虞利

今年上半年,中国钢铁企业尤其是国有企业可谓“收成”不俗。财政部的数据显示,国有钢铁企业上半年利润增幅达116%,上缴税金同比增加43.4%,均居各行业之首。包钢股份有关负责人说,上半年取得如此好的经济效益出乎意料,没有想到国内外市场需求如此强劲。该负责人对钢铁业下半年的情况持审慎态度,但也有分析师对此表示乐观。

事实上,上半年钢铁企业利润增长1.16倍,主要原因是今年上半年钢材价格水平大大高于去年同期。据测算,钢材综合价格水平上升了8.48%。中信证券分析师周希增分析说,由于今年生产规模扩大,房地产、机械、汽车等下游行业对钢材需求强劲,国内出口旺盛,市场供应增量同比有所降低,使得钢材价格节节上涨,主要上市公司在3、4、5月的盈利增长1倍以上。

对于钢铁业下半年的预期,业界出现了一些分歧。上述包钢人士认为,下半年市场风险较大,影响市场的不确定因素增加,很难判断市场面是否会维持上半年的良好态势,比如出口受限就是一个重要因素。

北京兰格钢铁信息研究中心总监徐向春对此也持相同看法。他表示,今年影响国内钢材市场价格走势的主导因素是钢材出口。由于上半年出台一系列控制钢材出口政策,下半年钢材出口数量不可避免出现回落;其次,三季度国际市场价格出现30到50美元的回调,这一回落趋势可能至少会延续到9月份,从而压低中国钢材出口价格。徐向春表示,钢材出口数量减少和出口价格回落,将对国内市场产生一定的负面影响,压制国内价格反弹。因此,尽管7月中旬以来的钢材价格出现反弹,但这种反弹是暂时的,再次回落的概率较大,总体价格水平低于上半年。

而周希增则表示,前期钢材价格下跌主要出于心理影响和政策不确定性,目前市场心理恢复,对国家有关出口政策也已明确,市场总体格局未变。虽然下半年出口总体不如上半年,但整体消费向好,加息对行业的影响也甚小,估计钢材价格将从8、9月开始反弹,因为在经历夏季的消费淡季后,新一轮的订货需求将开始启动。

周希增估计,钢铁业下半年利润同比增幅应维持在50%左右,全年利润增幅应在40%以上。不过安信证券、东方证券分析师则认为,三季度钢价可能见底,基本面偏负面。

徐向春认为,下半年钢铁企业利润将比上半年有明显下降,并且可能低于去年同期水平。除出口影响外,原燃料价格大幅度上涨,将侵蚀钢铁企业利润。由于原燃料价格上涨主要集中在二季度以后,因此下半年成本压力比上半年更为沉重,这一现象在6月份已经得到体现。

业内人士还指出,钢铁业也属于国家调控的主要行业,且落后产能不小。鉴于钢铁业6月份日产量与往年相比偏高,说明地方中小企业启动产能较快。据悉,国家发改委、财政部目前已制定了产能退出机制初步方案,将采用财政转移支付手段推动落后产能淘汰。

电力 电价与需求成关键

⊙本报记者 阮晓琴

今年上半年,国有电力企业实现利润比去年同期增长59.4%。分析人士认为,上半年电力行业利润大幅增长主要有两个因素:电价上涨与电力需求激增。

据中国电力企业联合会(以下简称中电联)公布的数据,今年1-6月份,全国全社会用电量15149.54亿千瓦时,同比增长15.56%,增速是近三年来最高的,也远远高于中电联年初增长12.5%的预计。另外,国家发改委决定,自去年6月30日起,将全国销售电价平均每千瓦时提高2.5分。

上半年,A股中的电力板块分类指数上涨约2100点,涨幅约1.6倍,同期上证指数涨幅仅为60%。电力板块跑赢大盘,受估值相对较低影响较大。

2006年底,我国发电装机容量突破6亿千瓦。业内人士预计,2007年新投产电力装机容量将超过9000万千瓦。电力供求能力激增的情况下,今年下半年,电力需求和电价对电力行业利润起决定作用。

电力行业与GDP增长密切相关。有关专家认为,受宏观经济调控的影响,下半年电力需求存在一定程度的不确定性。中央已明确提出,要着力控制高耗能、高排放和产能过剩行业盲目扩张。

今年上半年电力需求猛增,与工业、高耗能行业快速增长不无关系。1-6月份,全国工业用电量为11520.66亿千瓦时,同比增长17.20%;轻、重工业用电量同比增长分别为10.39%和18.84%。

专家认为,节能降耗会抑制电力需求。有关数据显示,1-6月份全社会用电需求增速虽然绝对值较高,但相对值有小幅回落,由前5月的15.83%降至15.56%。第二产业用电增速略有回落,由前5月的17.57%降至17.18%。

中投证券分析师朱亦农此前预测,2007年全年的发电量增长在14%至15%左右。这一速度仍高于2006年。2006年,全国发电量达到28344亿千瓦时,同比增长13.5%。

另外,从电价角度,中电联两次打报告,要求提高电价。据业内人士透露,受上半年CPI涨幅较大的影响,全国性提价几乎没有可能。目前,五大电力集团“上书”,要求在局部地区提高电价。对此,国家发改委认为,还需要观察一段时间,这增加了提高电价的不确定性。长城证券研究所张霖预计,若后半年不出台煤电联动政策的话,短期内电力行业的业绩增长将出现增速趋缓的局面。

汽车 两大因素驱动超常增长

⊙本报特约记者 宦璐

国务院国资委网站昨日公布上半年国有重点企业的利润情况,其中,汽车等12个行业利润增速高于重点企业平均增长水平。汽车行业今年上半年的利润增速为64.6%,其中,来自财政部26日发布的数据显示,国有汽车行业实现利润同比增长45.6%,汽车行业的上缴税金也增长较快,达到35.4%。

光大证券行业分析师赵雪桂认为,整体来看,汽车行业的利润超常增长主要得益于两个因素:汽车企业产能利用率得到提升,以及超过25%的需求增长。其中,以海马和比亚迪为代表的自主品牌的业绩最令人刮目相看。今年上半年,海马和比亚迪的主营业务都实现了100%的增长。赵雪桂表示,从去年6万销量攀升到15万销量的海马汽车,其主导产品福美来轿车虽然是通过降价提升了市场份额,但该款产品代表着“合资企业的质量”,却只卖“自主品牌”的价格,在市场竞争中占据很大的优势,受到市场热烈追捧。在香港上市的比亚迪,股价实现了从25元到突破50元的大关,也是受汽车业务高速发展的提振。

南北大众的利润提升情况也相当值得一提。跟同期相比,一汽大众的利润增幅达到50%,其中销量增长27%的奥迪品牌在利润方面贡献巨大;而上海大众凭借领驭、POLO等众多明星车型的优异表现,也能实现至少30%的增幅。据赵雪桂预测,上海通用的盈利情况同样保持上佳状态,全年的盈利增速有望保持在30%到50%之间。

石化 部分子行业毛利可能下滑

⊙本报记者 李雁争

上半年石化行业实现利润增幅为95%、国有石油行业实现利润同比下降10.7%。分析人士认为,石油石化行业利润增长分化,原因在于资源价格变化。今年上半年布伦特原油现货均价为63美元/桶,比去年同期的66美元/桶便宜3美元。

光大证券裘孝峰认为,随着全球石化行业景气度继续在高位盘整,成品油消费和大宗化工品市场需求维持高增长,石化类公司上半年也实现较好业绩。

上半年,行业中具有举足轻重地位的中国石化、S上石化等公司,受行业景气复苏迅速的带动,主业盈利水平持续大幅提升,带动了整体石化行业盈利能力的大幅度提升。

如岳阳兴长(000819),一季度业绩同比增长150%至200%;S茂实华(000637)预计2007年上半年利润比去年同期增长150%以上;锦世股份(000609)预计上半年业绩同比上升100%至150%;中国石化(600028)预计上半年合并净利润同比增幅在50%以上;S上石化(600688)也因为原油加工成本的下降一季度业绩显著提升,预计上半年业绩将扭亏为盈。

但是分析人士指出,由于连续几年投资增速过快,化工业务产能增加,下半年部分子行业的毛利润有可能下滑。就烯烃来说,在此轮化工景气期间,乙烯新增投资项目大增,这些项目在2007年前后投产,世界乙烯供需关系将得到极大的改善。此外,中东地区凭借丰富、廉价的乙烯裂解原料大力发展石化工业,中国是他们的主要目标市场。届时,中东石化产品将对国内市场造成巨大的压力。受此影响,国内乙烯业务的毛利水平有可能下降。

芳烃方面,最近几年,国内聚酯工业的高速发展,导致对PTA的需求急剧上升,PTA毛利水平急剧增加。由于PTA装置一次性投资相对较小,造成新增投资大幅增加,这必然带来对生产原料PX的需求增加,而PX一次性投资规模较大,且必须依托炼油装置,PX的产能增幅将有限。受此影响,预计2007年芳烃产业的利润将向上游转移, PTA毛利水平下滑,PX毛利水平上升。

分析人士指出,中国石化、中国石油和中海油都是上、中、下游一体化的公司,抗风险能力强。在中国宏观经济向好的背景下,这些公司具有较高的成长性。

机械 有望保持平稳较快增长

⊙本报见习记者 张良

财政部前日公布的数据显示,上半年机械行业实现利润增幅达73.6%。国务院国资委网站昨日公布的2007年上半年国有重点企业生产经营情况也显示,机械行业成为上半年利润增速进一步加快的主要行业之一。分析人士认为,固定资产投资增加、产品出口提升以及大型机械项目投入建设,是机械行业保持快速增长的主要源动力,下半年机械行业仍有望继续保持平稳较快发展。

财政部26日发布的数据显示,从实现利润看,机械与钢铁、石化、、化工和电力等行业一道,实现利润增幅超过50%,达到73.6%。在国务院国资委昨日公布的2007年上半年国有重点企业生产经营情况中,机械行业也是上半年利润增速进一步加快的主要行业之一。主要行业中,机械也与有色、汽车、建材、交通、冶金、煤炭等一道,位居资产增值能力较强的行业之列,资产保值增值率高于国有重点企业平均水平。

海通证券分析师表示,上半年机械行业发展比去年同期要快,利润增长加快,主要原因首先是固定资产投资大幅提高,增长率达到25.9%;其次是机械产品出口大幅增长;第三,包括高速铁路及南水北调等一批大型机械项目投入建设,带动了整个机械行业的发展。以工程机械为例,上半年工程机械工业总产值增长29.5%,利润增长达35%,利润增长率超过工业总产值增长率,是由于工程机械新产品占比的增加以及产品档次的提升。而上半年工程机械出口同比更是增长达到64%。

展望下半年,在国家相关政策的扶持下,机械行业的多个子行业仍将保持快速增长态势,而从机械行业央企整体上市角度来看,国有企业重组力度比较大,为了将企业做大做强,一些将资产注入上市公司实现整体上市的机械行业央企仍然值得关注。

德邦证券分析师牛纪认为,由于上半年宏观经济增长较快,节能降耗指标并未达预期,同时在流动性过剩和资产价格大幅上涨的背景下,预计下半年机械行业增速略有回落,但仍维持30%左右的高位。预计2007年机械行业全年有望继续保持平稳较快发展,工业总产值、工业增加值、主营业务收入同比增长20%左右、利润总额同比增长20%左右,进出口总额同比增长20%。