|

价格运行

7月23日到7月27日,股票现货市场一改前期不温不火的走势,开始突破上涨并且穿过前期高点,成交情况也随着市场向上而活跃。由于7月国内宏观经济指标发布之前,市场持一定的观望态度,所以在数据被公布之后,虽然有一些指标确实较高,但并没有达到预测的高度,而且这一周内管理层并没有传出由于这些宏观数字所准备进行调控等对股市有负面影响的消息,因此可以说,压抑了一段时间的激情终于被释放出来,从而形成了本次的上涨突破。

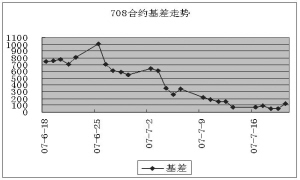

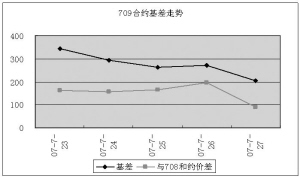

期货市场前四个交易日价格定位比较混乱。近期0708合约周四基差水平为74.8点,而该合约距离到期仍然有22个交易日。基差水平如此之低,主要是因为前面两周的指数横盘震荡,导致该合约基差水平在此之前就幅度不高,而升高需要一个过程。而同时看0709合约,由于该合约交易历史长,基差一直保持在较高水平,因此当该合约成为近期合约时,其基差幅度仍然较大,周四为271.6点。

交易机会

期现套利方面,0708合约目前基差水平过小,套利价值不大。0709合约由于历史原因形成的高基差,有可能在近期有一定的缩小,因此可以作为套利的期货方;但因为合约距离到期时间均较长,进行套利操作风险较大,因此建议建仓头寸在30%以下。

跨期套利目前机会较好,采用的方式为多0708合约空0709合约。之所以采取这样的套利方式,原因是两者之间的价差在周四达到了196.8点,0709合约定价相对于0708合约明显偏高。由于这一周现货市场持续上涨,预计在未来的一段时间内,很有可能0708合约涨幅大于0709合约,从而可以结束套利头寸。周五两者的价差就以这种方式缩小到了89.6点,可以结束套利头寸。

基差与价差走势

数据统计

时间 2007-7-27 沪深300指数/50ETF 1327.73

沪深300指数 4307.14

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0709 4510.8 4323.6 49 203.66 299.46

IF0708 4421.2 4314.2 21 114.06 209.86

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0709 39953 19750 1298.19 有 187.2

IF0708 16173 14090 1298.19 有 118.7