|

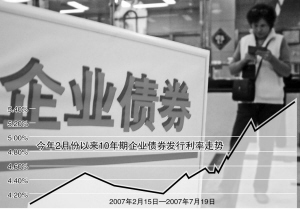

在债券市场连续低迷的环境中,企业债券发行利率也难逃步步高涨的命运,而随着新高纪录再次被改写,发行债券进行融资的低成本优势对于企业来说也已不再那么诱人。昨日开始发行的07冀东水泥债票面利率高达5.49%,创下了10年期企业债券的历史新高。市场人士指出,企债的收益率已经到达了阶段性高点,对于投资性配置机构来说,或许已经到了介入的好时机。

债市低迷+供给扩容

2月份,世博债的发行拉开了今年企债发行的大幕。在全国金融工作会议和“两会”明确提出要大力发展债券市场、发改委下达了今年首批近千亿元企债发行额度之后,企债的发行也呈现明显的提速之势。

但在规模激增的同时,企业债券不得不面临票面利率节节高的窘况。简单纵向比较可以发现,年初10年期07世博债1的票面利率还是4.05%,5个月之后,07冀东水泥债的票面利率就已经高达5.49%,升幅超过100个基点。

“一方面债券市场环境不好,同时长期债券的供给也有很大增长。”申银万国证券分析师屈庆指出,企债利率的爬升其实并不奇怪。

债市走势低迷的判断勿庸置疑,而他所指的供给增加,主要是基于对特别国债的预期,它们的期限均在10年以上,即便不直接面向市场发行,也将对市场心理产生巨大影响。随着供需对比力量的微妙变化,“现在已经越来越偏向于买方市场。”

融资成本较贷款优势大不如前

对于发行人来说,利率的上行无疑是一个坏消息。以5.5%的票面利率计算,再加上各计1%的承销佣金、担保费用,以及审计、评级等其它支出,发行企业债的成本可以粗略估算为5.7%。相比于7.38%的同期限银行贷款利率虽然仍有优势,但是其成本优势已经大不如2005年和2006年债市牛市时的情形。

“企债的利率走势都有一个惯性,”国联证券分析师陈旭华指出,随着票面利率不断跳上更高的平台,发债企业必须要有一个理性的心态,虽然发债融资的吸引力已经不如前两年,但是相比之下仍然优于贷款。

而对于投资人来说,企债利率的上行无疑意味着一个阶段性买入时机的出现。屈庆认为,长债利率已经到了比较高的位置,继续上行的空间已经不大。某保险公司分析师也表示,从利率调整幅度来看,投资性资金已经可以介入企债,但是由于CPI未来走势仍不乐观,加息预期也没有消除,因此很多机构还是以观望为主。