|

从三大物价指数的走势看,近期物价上涨的压力从上游逐渐转移到下游。虽然6月反映工业品出厂价格PPI同比上涨2.5%,比5月低0.3个百分比;6月反映企业间商品批发价格的CGPI同比上涨5.4%,比5月高0.3个百分比;而6月反映居民消费价格水平的CPI同比上涨4.4%,比5月高1.0个百分比。

CPI同比上涨较多的原因在于:从中长期来看,货币供应量的快速增长,尤其是狭义货币供应量(M1)的快速增长,为商品价格上升提供了宽裕的货币环境;另一方面,从短期看,去年CPI运行水平较低,使得今年CPI同比增速上行压力较大。

———货币供应过多对物价上涨的作用具有明显“时滞性”。按经济学的一般定义,通货膨胀是指流通中的货币量超过实际需要量所引起的物价上涨现象。物价上涨从本质上看是一种货币现象,而且货币供应过多对物价上涨的作用,具有明显的“时滞性”。

通过研究,我们发现M1对CPI、尤其是CPI中食品价格的上涨具有相当高的先导指向性作用。从M1与CPI及CPI中的食品价格的2004年1月至今的相关系数看,随着领先月份的增加,呈现先上升后下降的走势,其中5-6月的相关系数最大。

M1对于CPI的最大先导指向月份是提前6个月;M1对于CPI中食品价格的最大先导指向月份是提前5个月。近期M1同比增速的高点在2007年2月,据此推算,在7-8月出现CPI同比高点的可能性最大。

———去年CPI运行水平较低,使得今年CPI同比增速上行压力较大。从CPI及其食品价格的定基比走势看,2006年上半年、特别是5-7月的下降趋势明显;而2007年4-6月的上涨,使CPI同比走出一个快速上升的通道。2006年7月CPI及其食品价格的定基比最低,因而在2007年7月出现CPI同比年内高点的可能性最大。

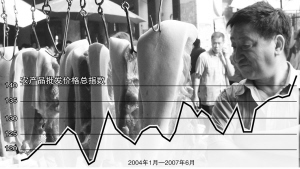

———农产品的价格上涨并未停止。从农业部2004年以来的农产品批发价格总指数月度走势图来看,2007年上半年的农产品价格的走势与2004年很相似,都呈现出反季节性的上涨趋势。而2005年和2006年则呈现出正常的下降趋势,这使得2007年上半年CPI同比上涨与2004年有表面上的相似性。

实际上,与2004年由于粮食减产所引起的供给突发性缺乏所引起的粮价上涨不同。在连续三年粮食增产后,当前的粮价具备两大特征:一是由于农业生产要素价格上涨使之更具有成本推动型的特征;二是由于国际工业用粮需求的增加使之更具备明显的国际传导背景。

从近期农业部“全国农产品批发价格指数”日度走势图中,我们可以看出,7月“菜篮子”产品批发价格指数和农产品批发价格总指数继续上涨,并未见明显回落。这一方面是农产品所特有的价格变动规律在起作用,另一方面是南方的水灾使农产品的价格有所上升。

7月较6月,虽然水产品和鸡蛋价格有小幅回落,但粮食、肉类、水果和食用油的价格都小幅上涨,而某些受灾地区的蔬菜价格也有所上涨。因此总体而言,农产品的价格上涨并未停止,从农业部的数据看环比大约上涨了2.4个百分点。

由于受食品反季节上涨的影响,我们预测2007年7月CPI中食品环比将上涨0.3个百分点,同比上涨13.4个百分点,对CPI贡献4.4 个百分点。

我们知道,CPI同比可以划分为去年翘尾因素和今年新增因素,由于7月这两部分因素合计的基数达到4.7%,因而加大了CPI同比回落的难度。

6月的非食品的定基比指数出现分化的走势。其中,居住的涨幅最高,达0.5个百分点,医疗保健和个人用品类次之,涨0.2个百分点,烟酒涨0.1个百分点,而其它分类皆下跌。

———预计CPI高点可能出现在7月,次高点出现在8月,之后缓慢回落。考虑到去年和往年核心CPI的走势,我们预计7月核心CPI环比为0.3个百分点,同比上涨0.9个百分点,对CPI 贡献0.6个百分点。综合食品和非食品因素,我们预计2007年7月CPI 同比上涨5.0个百分点,环比上涨0.3个百分点。

对于今年CPI走势,我们预测高点可能出现在7月,次高点出现在8月,之后缓慢回落,12月后将迅速回落至3%以下。根据食品价格的上涨情况,我们提高2007年CPI同比的预测,认为2007年的CPI同比在3.5%-3.6%的区间内。

2007年6月末国际钢材市场钢材综合价格指数为172.8点,比5月上升1.2个百分点;而2007年7月国内钢材综合价格指数为109.9点,比6月下跌0.8个百分点。虽然7月国内钢材价格小幅下跌,但考虑到国际原油价格超过70 美元/桶、以及消费品价格的高位徘徊,我们预测2007年7月PPI同比上涨2.8个百分点。