|

价格运行

7月30日到8月3日,现货市场沪深300指数继上周末成功突破前期4292高点之后,继续高歌猛进,到周五收盘已经攀升到4599点。在此期间,周三市场曾经下跌170点。众多媒体普遍认为,造成周三暴跌的主要原因,是由于“次级债”危机。本次危机近期重创美国股市,并导致日本、中国香港以及内地证券市场昨日出现暴跌。事实上看,由于我国内地金融市场尚未完全开放,国外市场与内地并不具备互动性,因此这种下跌纯属杞人忧天。与此相反,有可能导致内地市场下跌的主要因素———周二宣布上调存款准备金率0.5个百分点,则由于公众已经洞悉了这一手段的影响力之有限,从而没有对市场造成太大影响。

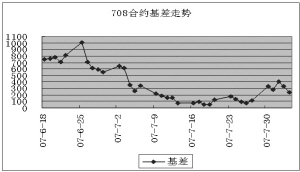

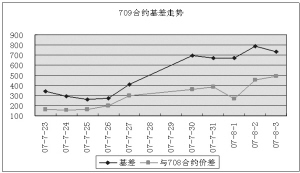

期货市场方面的表现则可以用疯狂来形容,由于近期现货市场大幅上涨,带动了各期合约的基差以近乎狂飙的速度上涨。其中0709合约的基差水平,从上周的250点到400点之间震荡,迅速攀升到700点左右的水平。只有0708合约由于距离到期相对较近,基差水平上升幅度相对其它期合约较小,但是以15天左右的到期日水平和300点左右的基差水平,在其他已经到期的合约中也处于较高水平。

交易机会

期现套利方面,0708合约目前的基差水平在300点左右。8月6日的一周中该合约的基差水平很有可能仍然在200点以上,甚至80%可能仍然在300点以上;如果这一情况得到确认,投资者可以以60%左右仓位建立套利头寸。跨期方面,由于这一周的期货走势过于疯狂,前期建议的空0709多0708合约的头寸,如果没有在7月27日结束,则面临较大的风险,因此建议投资者止损出局。虽然近期两个合约的价差水平在700点左右,但是由于0708合约剩余时间不长,因此在此时刻建立空0709多0708的套利头寸风险较大,建议仓位控制在50%以下并紧密关注风险。(陈东坡)

数据统计

时间 2007-8-3 沪深300指数/50ETF 1313.82

沪深300指数 4598.38

50ETF价格 3.500

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0709 5330.0 4615.9 49 731.62 694.58

IF0708 4840.0 4603.4 14 241.62 204.58

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0709 90505 21468 1324.41 有 714.1

IF0708 21587 15418 1324.41 有 118.7

基差与价差走势