|

⊙本报记者 姚音

并购+多元化:

迅速壮大的战略转型

亚力山大·卡特拉1979年在卡特拉汉默公司被收购时加入伊顿,2000年,当他成为公司的董事长兼首席执行官时,曾制定了一个目标: 使伊顿这一工业巨头在经济周期中以每年10%的速度增长。他指出,“这一增长速度比终端市场用户预计的平均每年4%的增长速度要高得多,而其他制造商的增长目标只是与美国整体经济增长速度持平。”

伊顿是如何着手实现这一宏伟目标的呢?“公司强调以客户为导向,强调新市场机会,以及并购策略”。在卡特拉任职的最初五年,伊顿就已经完成19项收购案。而根据7月16日该公司在纽约证交所公布的2007年第二季度财报,仅2007年上半年,伊顿已完成了七项收购案,并且实现股价成功突破100美元。

过去,伊顿以卡车和零部件供应商闻名于世。它是自动变速箱和离合器行业无可争议的领先者,通过全球近 60 项的并购和业务剥离,现在伊顿已经成为全球电气和流体动力业务的大赢家。仅电气业务一项,自1979年起,伊顿就先后收购了全球知名的西屋电气输配电部门、英国德耳塔电气部门,以及Invensys旗下的Power-ware,2006年10月又收购了常州森源国际控股。

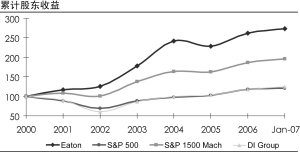

成功的业务转型,让伊顿避免了全球汽车零部件业务的巨幅下滑:不仅如此,通过运用创新和先进的技术,将内部资源集中在更具成长性和利润增长的业务上,伊顿的净利润复合增长率达到了 23%,股东年平均回报率达到 18%。

按照卡特拉的设想,未来伊顿大部分的收购都将集中在两大市场:航空和电源质量。为此,该公司早在六年前就吸引来具有丰富航空行业背景和技术采购经验的理查·霍尔德担任集团副总裁,负责开辟伊顿核心资产EBS体系的业务运作———该体系被认为是伊顿进行并购及多元化业务至今从未出现过失败的关键所在。

卡特拉强调:“我们所经营的业务,应该是那些能够迅速发展壮大,并且有很高知识产权含量的业务。伊顿现在有超过66%的业务收入,均来自于在7-8年前公司还未经营的业务。”2007年第二财季,伊顿的季度销售额为32.5亿美元,比去年同期增长4%,而其中3%来自收购。

EBS:

业务整合的标准化工具

“核心市场的增长、并购,以及整个集团业务的平衡和发展,这三大部分在EBS 都有完整的体系程序和关键原则。”伊顿负责EBS的全球副总裁霍尔德在接受本报采访时表示,伊顿追求多种业务的效益最大化,所采取的EBS体系有利于公司关注全球范围内的各种业务运营,因为公司的每一个部门都能独立自主地推广效益更好的产品。

据了解,到目前仍颇具神秘色彩的EBS在2000年项目启动时,首要的措施即是一项名为PRO Launch的新产品开发流程体系。通过将新产品的开发程序的每一个阶段进行标准化的调整,伊顿能够加快产品的开发速度,并且积累新产品推广的成功案例。“标准化这一指标体系是制胜的关键,如果你认为一个产品的产品生命周期缩短了,就应该尽早放弃对这一产品继续投入。”

PRO Launch主要将工作重心放在战略合作上面,即制定目标,明确资源,以延长项目的生命周期。按照CEO卡特拉的构想,这一措施从推出至今主要为了确保新产品的推广和时间的安排上是合理有效的,并强调该体系的结果具有可重复性,可预期性,可促进性几大特点。根据伊顿的管理报告显示的数据统计,PRO Launch将新产品的研发时间降低了15个百分点,同时新产品推广的效能提高了20个百分点,这一成就归功于新技术的采用,例如在设计研发过程中制定的6大要素等。

基于应用原有程序的同时,EBS功能之一即能减少不必要的文化冲击,“从(收购后)第一天起我们就告诉员工什么会改变,什么会保持原样,这样我们才能了解他们期待的东西。”据介绍,目前伊顿在刚刚收购的常州森源开关有限公司的每个工厂内,也都设立了EBS部门,负责收集员工对于收购后整合信息的及时反馈,而包括霍尔德在内的美国EBS总部成员,则定期亲临现场,对收购部分的整合情况进行底层员工意见的调研。

“我们对多元化业务整合成功与否是有判断标准和评估程序的。具体来说,这个程序有一个时间表的,分短期、中期、长期,有不同的业务目标。”霍尔德认为,被整合的业务部门能否在设定的时间范围内完成对应目标是EBS考量整合效果的重要标准之一。而考核的范围则包括了业务、员工认知、员工对公司文化的认同,以及如何去做一个合格企业公民,等等。

值得一提的是,目前伊顿的四大业务集团中每个集团的领导者们会与总公司的运营总裁共同行使职权,同时共同承担责任,这样公司就作为一个和谐的整体运行起来。“我们试图利用标准化的工作流程,以达到资金的灵活运用,以及资源的有效分配,”在此前提下,霍尔德强调,“员工、客户和社区是EBS所必须关注和权衡关注的重中之重。”

此外,EBS部门一般会派两套人马跟进收购业务。一套人马保证这家公司继续运作;另外一套负责现有的公司整合到伊顿的体系之中。这两套运作到一定程度之后,会合并成一个团队。参与其中的人员由各个业务部门构成,包括人事、财务、生产和销售,而负责运作的团队基本上是业务部门的管理团队。负责融合的团队会根据情况纳入新的成员,有些成员是来自其他国家的员工,这样可以将全球的文化带进不同市场。“所谓整合,就是慢慢将自己的管理体系和系统带到新收购的公司之中,将原先不适合伊顿的内容放弃。”

伊顿公司将EBS视为管理公司最重要的核心理念。按照CEO卡特拉的说法,这个体系包括了公司的核心价值、政策、业务操作和连续评估并提高效益的流程。它为公司提供了平台,能够在公司内部优化管理,将跨不同行业的产品联系起来,将项目开发、工程技术、生产制造各个环节联系起来,增加管理效率,降低管理成本,减少管理风险。

(实习生倪珊珊对本文亦有贡献)

■案例点评

多元化企业进入“归核”阶段

⊙芮明杰

多元化发展的定义就是企业把有限的资源分散投资在比较多的产业领域中来发展。这种战略在很多条件下都被认为具有很多优点。比如:第一“不把鸡蛋放在一个篮子里”———分散风险;第二协同效应———1+1>2,分散投资在多个领域中可以共享一些设施、渠道,从而节约成本;第三企业会比较稳定,因为投资多个领域,这个不好那个好。

这些看法通常是很多企业和教课书的代表观点。但在我看来,这些优点是多元化实施成功以后的结果,是基于多元化已经推进了才有可能获得。在此条件下,目前有不少企业都对多元化问题存在比较机械化的理解。从现实研究的数据来看,只有20%左右的多元化企业最终成功。

多元化失败三大关键因素

很多企业进行多元化都不成功,为什么会失败呢?对此我们需要进行深入的研究,而这恰恰是过去理论界缺乏关注的方面。在多元化的实施过程中,有几个问题无法避免,一旦处理不好,就会失败。

第一,企业在进行多元化投资的时候,实际上是把企业的资源分散了,资源不集中在某一主业上。而如果所投资业务的市场集中度比较高,即市场已被几个寡头企业垄断,企业若不能集中资源而想在市场上得以存活,是绝无可能的,这也意味着在此条件下企业要多元化,失败的可能性将大大增强。反言之,如果市场集中度比较低,企业都比较小,谁也不能对价格进行控制,此时进行多元投资,成功的几率就相对较大。

中国的市场目前正处于由市场集中度不高向市场集中度较高方向转换的阶段。这一阶段对国内之前已从事多元化的企业来说,未来的战略可能需要进一步调整。否则,过分分散投资会导致企业的竞争力下降。

实际上,自上世纪八十年代起,国际上已开始了“归核”化的浪潮,企业回归核心业务。首先就是以GE为代表,杰克·韦尔奇曾对此表示:“要么不做,要做就做第一、第二,要么就放弃。”这也代表了大型跨国公司在面对时代跨越阶段基于竞争的激烈性、波动性所做出的战略改变,而从今天的结果来看,他们的改变是正确的。反观中国企业与海外大公司相比,实力要虚弱很多。也正如此,我们就更没有理由把自己有限的资源过分分散。从这个意义上讲,中国证监会要上市公司集中主业的要求比较符合中国实际。

第二,学习费用比较高。多元化成功有一个非常重要的要求,即不同的业务要用不同的运营模式,这是很关键的。也意味着企业要学习不同业务的不同运营模式,这个学习要付费,还不一定能成功,这就会增加企业的成本。换句话说,企业在分散主业资源导致竞争力下降的同时,成本又在提升,那么企业就面临着巨大的风险和挑战。

第三,教育费用比较高。企业要改变消费者的偏好比较困难,消费者有他们的消费习惯,比如对制造类企业从事酒店业务的不认同。企业要改变消费者的固有观念必须要提供更好的服务或更优惠的价格,这又会增加企业成本。

有限相关多元化

相关多元化与非相关多元化本质上是一样的。无非是有无关联性,实际上都是企业投资在不同领域。但在实施过程中有一定的不同,相关多元化有可能在获得某些协同效应、降低某些成本方面有比较好的空间,但投资还是分散在不同领域。决定是否投资多元化的关键在于是否一定要控制该业务领域。

目前比较提倡“有限相关多元化”。投资产业不需要多,在三、四个左右,其中一定要有一个主业,其他的必须与主业有相关性。可以表达为“1+X”,“1”是主业,“X”是相关产业的数量,一般是小于等于四。这样一来,主业还是突出的,相关产业围绕展开。比如宝钢,主业是炼钢,但同时也投资于一些矿山、钢结构产品,也做钢材贸易。国际上目前也是如此,比如GE、阿尔卡特,基本都围绕四大领域的业务,并且突出主业。目前这种多元化的成功率会更高一些。

多元化战略在具体实施时有很多手段,像伊顿公司是通过并购来形成相关产业;另一种是通过投资来形成相关产业。从速度上讲,很多公司都会寻求并购来快速形成业务的几大板块。以并购进行多元化有两面性,不妥之处在于整合比较困难。企业很多时候最终无法完成整合的过程,从这个意义上讲,如果并购后整合力度不够,就将埋下失败的种子。而并购公司文化的改变也是困难重重,哪怕有一套工具,也不一定能保证成功率。因此未来几年,国内多元化企业会出现比较明显的“归核”趋势。

(本文作者为复旦大学管理学院产业经济系主任。本文由姚音采访整理)

本版制图 郭晨凯