|

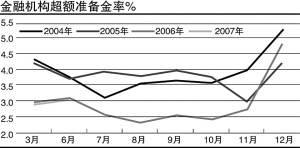

日前,央行公布了《2007年二季度货币政策执行报告》,对前期的经济和金融运行情况作了总结并公布了一些市场未知的数据。其中,6月末银行超额准备金率(以下简称超储率)为3%,大大高于原来市场的预期。这个数据表明,上半年央行两次加息、三次上调准备金率等高密度的调控政策并没有改变市场流动性过多的状况。相反,流动性过多的局面在6月份之后有所加剧。

6月份超储率高于预期

超储率是衡量银行资金头寸最好和最直接的数据。该数据随着央票发行数量的增多,以及银行流动性管理能力的提高,近年来有逐步下滑的趋势。2006年大多数月份银行超储率均比2005年低0.5%。之所以2006年11月份和12月份超储率上升幅度过大,超过或略低于2005年同期水平,是因为当时遇到财政部年底大规模突击花钱。一旦财政部在央行存款的减小,就相当于向市场投放了等量的资金。

在银行资金运用规模不变的情况下,法定存款准备金率与超储率是此消彼涨的关系,上调法定准备金率的效果会使部分原超储储备转变为法定存款准备金。由于在2007年4-6月期间,央行曾经三度上调存款准备金率,共上调了1.5%。因此,市场普遍预期6月份的超储率会从一季度末的2.87%回落1%以上,预计在2%左右。而且,从多方面的渠道了解,银行超额准备金率确实在4、5月份大幅下降。

然而,央行公布的6月份超储率却高达3%,仅比去年低0.08%,在一季度末的基础上又有所提高。预测与实际差距如此之大,其中原因何在?

公开市场操作回笼力度大减是主因,凸显对冲流动性手段匮乏

我们认为,造成预测与现实差距过大的原因,在于央行公开市场操作力度在6月份大幅下降,造成银行超储率较5月份大幅上升。受此影响,6月份新增贷款量和6月份基础货币发行规模(6月份同比增长31%)大幅上升也就不足为奇了。

2006年上半年除了春节月份之外,央行公开市场操作全是净回笼,而且当时6月份的净回笼规模为950亿元。而2007年6月份却是净投放1924亿元,考虑法定存款准备金率的上调,实际向市场投放接近300亿元的资金。今年和去年的资金回笼规模相差了近1300亿元。

再考虑到今年6月份的贸易顺差为269亿美元,比去年同期高出124亿美元,折算成人民币大约为900亿元。因此,一方面,贸易顺差比去年同期多带来约900亿元的流动性,另一方面,央行比去年同期少回笼1300亿元的资金,两者合计起来大约高达2100亿元,这两个因素差不多使得超储率偏高了0.6%的水平。

那央行为何减少了6月份回笼力度呢?这与央票发行本身的局限性有关。受5月份CPI大幅上升的影响,6月份正处于市场通货膨胀预期较强时期,债券收益率大幅上升,一年期和三年期央票的一、二级市场收益率倒挂,倒挂幅度在15BP以上,市场机构普遍不愿意接受原有的一级市场央票利率水平。与此同时,为了保持国内货币市场低利率水平,降低对热钱的吸引力,央行不得不控制央票利率水平维持在低位。这样一来,市场预期收益率水平高于央行认可的利率水平,导致央票难以在原有利率水平上发行,央行通过公开市场操作回笼资金的能力也就大幅下降。

迫切需要创新对冲流动性的手段,计划性调控手段或成必需

央行目前回收流动性主要有两个,一是发行央行票据;二是上调准备金率。准备金率毕竟会影响货币乘数,不能太过于频繁地调整。而央行票据的发行规模也不太好控制,在一、二级市场利率倒挂的情况下,同时在通货膨胀预期浓重的情况下,其对冲流动性的功能将会大幅下降。

据多数研究机构预测,三季度CPI的平均值有可能在5%以上,债券二级市场收益率有可能面临再一次上涨的压力,类似于6月份的情况还有可能在三季度中发生。为了避免6月份流动性失控的现象再次发生,寻找新的对冲工具,对于央行控制好下半年流动性水平至关重要。

央行在《2007年二季度货币政策》中首次提出:将继续协调运用公开市场操作和存款准备金率工具,根据宏观调控的需要积极创新对冲工具,加强流动性管理。按我们的估计,所谓新的对冲工具很有可能是指特别国债,积极创新的提法意味着特别国债的发行为期不远了。

在新的创新对冲工具出来之前,或许计划性的调控手段是必需的。为了解决流动性过多造成银行贷款过多的问题,近期央行对商业银行的放贷行为进行了必要的窗口指导,全国多家银行纷纷减小下半年的消费贷款额度,严格控制二手房贷款,对于一手房贷款的按揭成数也有所提高。

超储率较高预示银行机构债券配置需求很大

由于债券市场已“阴雨绵绵”下跌了大半年时间,因此债券投资需求被压抑了较长时间。在目前超储率高企而且贷款额度非常有限的情况下,我们预计下半年银行配置债券的需求将会很大,即便有经济过热以及物价继续上升的可能。

近期16期国开债的投标情况正反映了这种需求。虽然债券市场大机构已预期7月份宏观数据不太乐观,但出于资金配置的需求,国有大银行还是非常积极地参与投标。全场投标认购倍率达到1.84倍,且100亿元追加发行额度被追满。同时,农、工、建三大行认购量位居三强,认购总额已接近本期金融债发行规模的1/3。我们估计,这种资金配置需求还将释放较长时间,下半年债券市场依然存在波段机会。