|

通过对商业银行负债结构和资金面的分析,我们认为,至少在下半年,银行间债券收益率曲线仍将保持陡峭化的运行态势。

———负债短期化影响银行债券投资行为。我们认为银行负债短期化是一个长期发展趋势,而这势必对其债券投资行为产生重要影响。为了匹配资产和负债,银行必然更热衷于配置中短期限的债券品种,这将对中短期利率的走势起到有力支撑作用;同时,银行对长期品种需求将逐步减弱,并且在下半年长期品种供给大幅增加的情况下,这意味着长期收益率还存在上升的空间。

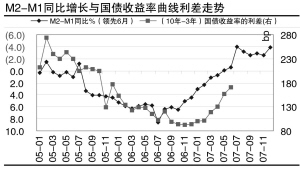

我们用M2减去M1的同比增长作为商业银行长期负债的大致替代,该差额主要包括居民储蓄存款、企业定期存款和证券公司的客户保证金,该差额可以看作银行主要的长期资金来源。根据经验分析,我们认为M2-M1主要通过如下两个渠道对债券市场产生影响。

一方面,当M2-M1同比减小时,表明商业银行的长期资金来源在减小,此时商业银行将相对缩减长期债的投资比例,同时加大短期债的比例。受此因素影响,长期与短期收益率的利差在一定程度上将趋于增大,收益率曲线将趋于陡峭化;反之,收益率曲线将在一定程度上趋于平坦化。

另一方面,当前M2-M1不断减小的直接原因为企业和居民的活期存款增长过快,根源则在于企业经营效益好,市场活跃,企事业投资意愿较强,投资需求的增强将不可避免提高资金成本也即利率。

根据利率预期理论,当预期利率上升时,长期利率升幅要大于中短期,收益率曲线将趋于陡峭化;当市场预期利率下降时,短期利率下降幅度大于长期,收益率曲线趋于平坦甚至会出现倒挂的现象。

我们认为,我国当前宏观经济增长正处于本轮经济周期自2000年启动以来的高速增长期,依据利率预期理论,在经济周期未表现出到顶的迹象之前,收益率曲线将继续做陡峭化运行。

综上所述,M2-M1的差额变化主要通过银行投资行为和宏观经济两个渠道对债市产生影响,该差额的减小将导致收益率曲线的陡峭化。自2006年以来,M2-M1的倒剪刀口一直在逐步扩大的,收益率曲线自2006年中就开始逐步陡峭化,我们预期,收益率曲线陡峭化运动将是一个中长期的发展趋势。

———银行间资金面是决定债市走势的最主要因素,其反映了银行的债券投资需求。我们以M2减去信贷的差值作为商业银行可以投资在债市资金面的替代,通过对比资金面和国债收益率的走势,可以发现,自2006年以来,银行资金面就表现出逐步减小的态势。受此影响,债券收益率从2007年开始一直处于上升的过程中;并且银行资金面大约领先于国债收益率曲线1年左右,两者之间存在密切的反向关系。

为了进一步预测未来银行资金面的走势,我们对M2减信贷的增速做更详细的分析,发现虽然2006年以来外汇储备月度增长率一直在30%以上,但是受股市快速上涨、债市发展迅速等影响,债券和其他净负债项以更快的速度在扩张。

我们预计M2减去信贷的增长将继续下降或处于较低的水平,受此银行资金面的影响,债市收益率仍存在上升空间。

作为债市的最大投资者,商业银行的投资行为和资金状况对债券市场走势起主导作用。因此,我们预计,至少在下半年,收益率曲线仍将保持陡峭化的运行态势,具体表现为长期利率将继续上升,中短期利率上升幅度将小于长期;但是,受银行资金配置需求释放的影响,中短期利率也存在企稳或小幅下降的可能性。