|

戴斌、刘元海

截至2007年8月25日,今年以来央行已经累计四次提高存、贷款利率。其中,一年期贷款利率累计提高了90个基点。那么,加息对上市公司净利润影响有多大呢?本文以A股上市公司2006年年报数据为样本,探讨加息对上市公司净利润绝对值,以及净利润增长率的影响。

我们知道,计息负债科目主要包括:短期贷款、一年内到期贷款、以及长期贷款。为此,我们从上市公司资产负债表中提取上述三个负债科目,对其加总来估算上市公司因加息而导致财务成本增加对净利润绝对值,以及净利润增长率的影响。

经过统计,我们发现如果仅加息27个基点,则将减少全部A股上市公司1%的净利润;而如果加息90个基点则将减少全部A股上市公司3.34%的净利润。由此,我们认为,今年以来的四次加息导致上市公司净利润绝对值下降的幅度是比较有限的。

再从个股角度看,我们发现加息对净利润绝对值低、负债高的上市公司的净利润影响相对较大。一个典型的例子是化工行业中的中达股份。其2006年底贷款合计达到26.43亿,而其2006年的净利润只有257万元。假定贷款利率平均提高90个基点,那么加息将减少其净利润高达600%多。所以,加息有可能使一些微利、高负债公司变为亏损公司。加息对这样的上市公司的净利润影响相对较大,而对净利润绝对值较大的上市公司则影响有限。

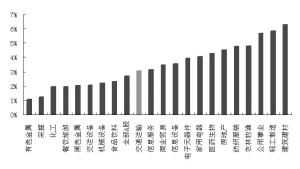

图表1统计了21个子行业以及A股整体的净利润受影响情况(以27个基点为标准)。其中,净利润减少幅度最大的前五个行业依次为:建筑建材(-3.05%)、轻工制造(-2.20%)、公用事业(-2.13%)、农林牧渔(-1.81%)、纺织服装(-1.78%)。净利润减少幅度最小的后五个行业是:有色金属(-0.40%)、采掘业(-0.47%)、化工(-0.73%)、餐饮旅游(-0.73%)、黑色金属(-0.76%)。

另一方面,我们假定2007年A股上市公司整体净利润增长率为50%,那么加息27个基点将降低A股上市公司净利润增长率为0.50个百分点;而加息90个基点则降低A股上市公司净利润增长率1.67个百分点。如果预计央行加息频率有限,显然,加息对上市公司净利润增长率的影响也比较有限。

由此我们可以得出这样的结论:加息导致上市公司净利润绝对值下降幅度有限。加息27个基点,只减少全部A股上市公司1%的净利润;今年四次加息只减少全部A股上市公司3.34%的净利润。从个股看,加息对净利润绝对值低,并且负债高的上市公司影响相对较大。从行业看,加息对建筑建材、轻工制造、公用事业、农林牧渔、纺织服装等行业影响相对较大。加息对上市公司净利润增长率影响很小。就整体来看,在经济增长上升周期内,加息对上市公司净利润的影响并不明显。因此,加息对股市的影响也较为有限。