|

市场风险在积聚

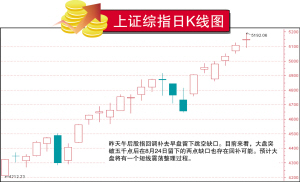

昨天大盘距5200点只有一步之遥,最高为5192.06点,收盘为5150.12点,成交量较上一交易日放大了220.73亿元。面对5200点,基本上已达到了以4300点为中轴的上涨幅度。我们目前所要分析的是大盘有没有风险的问题?我的观点是:有,而且是正在不断累积放大。理由如下:

其一、近期市场有关个股的传言又开始多起来了,什么重组、定向增发、资产注入等(当然有的有影,有的没有根据)。故事越多,人的脑子就越容易膨胀,风险意思越淡薄,风险就越大。“5·30”的风险除了国家政策调控外,其实更与市场故事太多有关。所以,在市场故事太多时,我们就要提高警惕了。

其二、目前,有些股票本来从技术分析看,无论是从图形,还是均线系统,以及量价配合等,都是相当不错的,可近两日却无理由地下跌。这说明市场对于5000点上方分歧越来越大。

其三、目前,市场只谈动态市盈率,只谈重组、定向增发与资产注入,不谈市盈率的高企,不谈个股的业绩。翻开个股基本面,很多都在透支,透支得你是目瞪口呆,难以置信,即便是重组成功,业绩的增长也难以弥补股价上涨所造成的市盈率的增加。现在的市场不是市盈率,而大有美国当年网络股泡沫所形成的“市梦率”。市场再度疯狂时,我们是不是要冷静了。

其四、我们不要忘了市场一句至理名言,那就是:风险是涨出来的,机会是跌出来的。没有说机会是涨出来,风险是跌出来的。

目前,我既担心大盘的系统性风险,更担心个股的非系统性风险。但愿昨天大盘不是放量滞涨,也希望昨天的十字星不是大盘的“黄昏之星”。(泰阳证券 赵伟)

面对超过100%价差

是有意忽略还是真不知道?

利空麻木症已经成为A股的重要运行特征,投资者也习惯成自然地全盘接受,而且基本上在利空出台时都认为对市场实质性的影响较小、仅仅停留在心理层面,这也是广泛的认识。我们有没有仔细思考过这种广泛的认识是否正确?周一最吸引眼球的市场不在A股,而是在香港,国企指数和恒生指数都双双创下历史新高,单日升幅可观,主要的原因就在于“直通车”的预期推动。显然两个市场对于该政策的理解是不一致的。举个非常有趣的例子,中国铝业和江西铜业等有色金属股是周一盘面上表现突出的个股,中国铝业是价差较大的一只个股,在收购传闻刺激下其H股周一大涨31%,不过A股并没有对价差表露出担忧、同样也以涨停报收,就在H股这样的升幅下两者之间的价差仍然达到130%。从这个例子我们看到的是A股投资者对“直通车”看法的一个缩影,并不在意这种价差的存在、甚至反而是将H股的上涨理解为对价差的支撑。

笔者认为这种忽略在一定程度上并非真实地对该信息充分消化后的理性表现,而是没有完全透彻地理解。笔者认为“直通车”政策的推出在中国证券史上具有划时代的意义,将一个封闭的市场打破、使得A股被迫跟国际接轨,但是这种趋势并未得到A股投资者的认识。历史的车轮在前进,而我们还没有完全意识到这一点,这也就是两个市场表现不一致的原因所在。而这种忽略在短期内可以延续,但是一旦现实状况重新修改和扭转市场的思维之后、恐怕投资者就不能再继续忽略了,A股的估值一定会去参考周围的市场!

A股开放大势所趋

从相对估值回到绝对估值来

A股目前已经从“估值洼地”抬升到“估值高地”,问题是这种现状会保持下去吗?蓝筹股的中报业绩浪让基金等机构投资者重新执掌了市场的话语权,也对整个市场的投资理念给予了重新的纠正。随着整个市场重心的抬高,A股的估值优势不再明显,况且和H股的平均溢价仍维持在100%以上。我们前期在A股市场遵循的游戏规则是“相对估值”,相对于垃圾股和等待注入资产的题材股来说,蓝筹股的估值的确是便宜的,所以蓝筹的中报业绩浪赢得了热烈的掌声。这个游戏规则适用于封闭的A股市场。而现在,尽管闸门还没有打开或者说才刚刚打开,洪水还没有汹涌而来,但是游戏规则实际上已经面临着改变———从相对估值要回到绝对估值来。笔者要阐述的意思并不是国际接轨就等同于所有的市场会时时刻刻固定在一个市盈率上面,不同国家和地区的经济增长、汇率和利率政策、资本的管制程度以及投资者的偏好不同,决定股市的估值也会有差异,股市也不会固定在一个市盈率水平上,但是相互之间的参考和联系是必然存在的。A股同样的资产比香港平均贵一倍的事实是现实的问题。

资产泡沫化进程中

短线强劲不等于高枕无忧

重新调整投资思路是目前A股投资者必须面对的问题,国际化的视野是对我们投资者的一个挑战。短线的市场维持麻木状态是可以预见的,毕竟资金的推动惯性还很强,而投资者对于“直通车”的细节还没有认真去了解。但是,笔者认为当香港市场的赚钱效应足够大以至于构成强大的吸引力之后,A股的优势将可能被很快削弱。这种累积效应会以集中的方式释放出来,而到时候调整也会比较剧烈。如果把眼光放得长远一些,我们依然看好人民币升值背景下A股持续的大牛市行情,资产泡沫化的进程还远没有结束;不过,眼前和国际接轨是这个进程中的一个必然要经历的步骤。(海通证券 吴一萍)