⊙中信建投证券研究所

一、美国漂亮50的兴衰

根据目前最流行的网上百科全书Wikipedia的定义,漂亮50即“Nifty Fifty”,是一个非正式的称谓,指的是20世纪60、70年代在美国纽约证券交易所交易的、被公认为应该坚定地购买并持有的50只最流行的大市值成长型股票,这50只股票被认为推动了美国上世纪70年代初的大牛市。时至今日,漂亮50中的大多数仍然保持着优良的业绩,尽管有一些几乎已经一文不值。投资者认为这些股票即使在很长的时间里都将是极其稳定的,因此常常将其视为 “一旦拥有,别无所求”(one-decision)的投资对象。

但是,漂亮50的来源却是众说纷纭,甚至没有一份公认的、明确的漂亮50名单。目前可以找到的关于漂亮50的名单有两个,一个是来自1977年福布斯杂志一篇回顾漂亮50的文章脚注中Morgan Guaranty Trust所列出的名单;另一个来自Kidder Peabody所列的每月市盈率(P/E 倍数)最高50家大公司名单。尽管从通常对漂亮50的理解上看,Kidder Peabody漂亮50更接近人们印象中的漂亮50,但Kidder Peabody否认自己所列的50家公司就是漂亮50。Morgan Guaranty Trust漂亮50和Kidder Peabody漂亮50中都存在的股票有24只,被称为恐怖24(Terrific24)。因为根据后来的研究测算,这24只股票所构成的投资组合的表现极差,给投资者带来的投资收益远低于市场平均水平。

1、美国漂亮50的盛衰

漂亮50都拥有强劲的基本面、出色的资产负债表、强大的品牌和不容挑战的竞争地位,这样的股票很快引起了机构投资者的注意,多年以来一直把债券作为首要投资选择的机构投资者开始大量购入漂亮50股票。正是在以机构投资者为主导的市场狂热追捧下,漂亮50的股价很快就得到了飙升,不仅达到了前所未有的高度,而且还屡创新高,在1972年时达到了顶峰。在Morgan Guaranty Trust漂亮50中,市盈率最高的公司是Polaroid,达到了90.7倍,最低的为ITT的16.3倍,50家公司的平均市盈率高达41.9,是同期标准普尔500(19.2)的两倍多。与此同时,在Kidder Peabody漂亮50中,即使是市盈率最低的公司也在40倍以上,而平均市盈率更是高达60多倍。

然而,其盛也速,其衰也疾。就在漂亮50甚嚣尘上,成长投资大行其道的时候,1973年的世界石油危机不期而至,美国经济迅速衰退,美国股市也随之迅速由牛转熊出现了暴跌。在全面下跌过程中,当然涨得最凶、最高的漂亮50首当其冲,跌得也最惨。其中Xerox下跌71%、Avon下跌86%,而Polaroid则下跌91%。在上世纪70年代股市最低点,漂亮50中市盈率最高的仅为13倍,最低的只有6倍,平均市盈率为9倍,仅为最高点时的近五分之一,漂亮50终于从捧到天上到最后重重地摔在了地上。从此漂亮50几乎成为了过分投机、股市泡沫的代名词。

2、对美国漂亮50的重新解读及其影响

自从漂亮50神话破灭后,对漂亮50的反思和批判持续了20多年,直到上世纪90年代初美国学者Jeremy Siegel发表他的研究成果,人们才开始重新认识漂亮50的价值。Jeremy Siegel的研究主要是为了回答这样一个问题,即作为一个组合,漂亮50是否值得人们在70年代初最疯狂时所付出的高价?通过分析Morgan Guaranty Trust漂亮50组合的收益情况,并对比市场平均水平,Jeremy Siegel得出了一个结论,那就是从一个相当长的时期来看,漂亮50的收益是能够配得上当年市场所给出的价格的,甚至有一些股票在当时还是被远远低估了的。

Jeremy Siegel的结论一经提出,立即引起了非常大的轰动,投资者迅速将其解读为,不管什么时候,不管什么价格,只要有钱就应该买入像漂亮50这样的股票。因为只要长期持有,就肯定能获得不错的回报。而上世纪90年代初,正是美国股市重新起步的时候,正是从这个时候开始,美国开始了长达近十年的大牛市,而Jeremy Siegel本人也被称为这一大牛市的精神教父。

高增长、高市盈率是漂亮50的显著特征,而这也是科技股、网络股的显著特征。既然当初漂亮50在当时来看那么高的价格都能最终取得不错的收益,更何况科技股的增长速度远高于漂亮50的增长速度,所以价格根本就不是问题。于是美国股市疯狂到了股价没有最高,只有更高的程度。

随着美国历史上最大的股市泡沫的破灭,Jeremy Siegel的研究成果也受到了越来越多的质疑。Jeff Fesenmaie和Gary Smith首先对Jeremy Siegel所采用的漂亮50样本提出了疑问,认为Morgan Guaranty Trust漂亮50夸大了收益,而且是不合适的。因为漂亮50的显著特征是高市盈率,而Jeremy Siegel所用的Morgan Guaranty Trust漂亮50中有很多股票的市盈率并不是特别高,所以应该以市盈率更高的Kidder Peabody漂亮50作为研究对象。而且既然漂亮50给人们的警示是买入股票时不要出价过高,那么研究时应该关注价格更高的股票,而不是相对而言并不是那么贵的股票。此外,Jeff Fesenmaie和Gary Smith重新测算了漂亮50的收益情况,根据他们的测算结果,如果在1972年初投资于Kidder Peabody漂亮50组合,那么到2001年底,从该组合中获得的收益将只有标准普尔的一半多一点。

计算从1972年12月31日到2001年12月31日Morgan Guaranty Trust漂亮50和Kidder Peabody漂亮50的年化复合收益率,可以看出,Morgan Guaranty Trust漂亮50中高于标准普尔500的股票只有18只,而Kidder Peabody漂亮50更是只有10只,两者共有的Terrific 24也只有6只,这跟Jeremy Siegel的结果还是有比较大的差别的。而如果把漂亮50中的股票按照其市盈率与其年化收益率做相关回归分析,就会发现两者之间存在着显著负相关,即市盈率越高的股票收益率越低。

二、中国漂亮50的兴起

漂亮50概念在中国的广泛传播最早源于《新财经》杂志2004年首次推出的中国版“漂亮50”评选活动。但漂亮50在中国的宣传从一开始就是以非常正面的形象出现的,因为美国漂亮50都是非常知名的大公司,所以对漂亮50的评选是以所谓的寻找中国最具竞争力和最具成长性的龙头企业作为标榜,以向美国这些大公司看齐,而入选漂亮50也被视为一项很高荣誉。这似乎与漂亮50在美国所引起的广泛争议和深刻总结大相径庭,而将“Nifty Fifty”这一舶来品翻译为漂亮50也确实有点哗众取宠的意味———其实Nifty的本意是“俏皮”的意思。

从《新财经》杂志2004年评选的中国漂亮50(见表,其中有6只港股,这里没有考虑)可以看出,从2004年8月至今的三年里,中国漂亮50的收益相当惊人,其中有8只股票的年化收益率都超过了100%。但从市盈率角度来看,收益率比较高的股票市盈率都相对不是很高。不可否认,中国漂亮50所取得的超常收益与中国证券市场的整体大环境密切相关,所以也就降低了其作为参考的价值。

尽管漂亮50概念在2004年就已经被人提起,但由于中国资本市场随着股权分置改革的实施以及全流通时代的到来,正发生着翻天覆地的变化,仿佛一夜之间几乎所有的股票都有了前所未有的投资价值。市场上的热点如此之多,以至于漂亮50在很长一段时期里都很少有人提起。

但随着沪深股市不断发展,市场估值水平的不断提高,尤其是经过了2007年上半年的疯狂后,市场迫切需要明确的投资方向。就在这个时候,曾经一度沉寂的大盘蓝筹股再度受到了投资者的青睐,而随着机构投资者日益成为市场主导,在中国被视为优质成长大蓝筹的漂亮50概念也再次成为了市场热点,仿佛只要沾上了漂亮50概念就可以立于不败之地。市场上漂亮50的提法也是此起彼伏,各种各样的漂亮50评选也是如火如荼地开展起来。

三、正确认识中国漂亮50

中国对漂亮50的炒作才刚刚开始,我们不应该忘记美国漂亮50带给投资者的经验和教训,对美国的前车之鉴一定要认真汲取。尽管通过比较中美漂亮50的共同点和不同点,我们认为两者的异大于同,中国的漂亮50应该不会走上美国漂亮50同样的道路,但由于中国漂亮50的未来带有更大的不确定性,其前景也就更加难以预测,所以我们更加需要保持警惕。

通过美国漂亮50历史,我们总结出了投资中国漂亮50的几个要点。尽管两国的差异很大,但我们相信无论在何时何地,投资的很多基本原则都是共通的。

一是能买市盈率低的股票就不要买市盈率高的股票。这看起来似乎是很简单的道理,但在很多时候却往往被投资者置之脑后。我们需要再次提醒投资者,从长期来看,市盈率和投资收益率两者之间的关系是成负相关的。

二是不管成长性有多好,都要注意股票的买入价格。对成长性的过分追捧往往会使投资者陷入疯狂中,也就容易忽视了买入价格是否过高。实际上,对任何一项投资而言,最终是买入价格决定了其收益高低,甚至是否能盈利。

三是尽量做好分散投资。不管业绩有多么好、前景有多么灿烂的股票,投资者都不能毕其功于一役。只持有少数几只股票,这样做的风险实在太大,没人能准确预测哪只股票能给投资者带来最大的收益,所以集中投资取得成功的概念就跟买彩票一样,只能是可遇而不可求。

四是买了就不卖并不是理性的投资行为。即使长期持有能带来不错的收益也不意味着当价格远离价值的时候就不应该抛出,因为那样做显然能够获得更好的收益。好的买入是为了更好的卖出,这绝不是鼓励投机,就连被誉为长期投资楷模的巴菲特也在上世纪70年代初美国股市陷入疯狂的时候选择了清仓离场。

五是价格的短期波动常常会影响长期投资收益。因为“成功的投资者或投机者关注的不是投资本身长期持有的价值,而是受大众心理影响,三个月或一年后市场将会给出什么价位”,而这也是导致大多数对漂亮50投资失败的原因。

六是分红很重要。一方面只有分红才能让长期投资者真正获得投资回报,另一方面,分红也避免了上市公司浪费资源,降低运营效率。而且尽管分红会因为扣税而带来一定的损失,但即使这样,用获得的分红再投入到公司股票上也是会增加长期投资收益的。

七是行业并不重要。增长前景好的朝阳行业最终给投资者带来的回报并不一定会超过所谓的夕阳行业所带来的收益,就像美国漂亮50所揭示的那样,无论从哪个角度和时间区间看,最不被人看好的烟草行业的PhilipMorris公司都是收益率名列前茅的。这是可以理解的,因为所谓朝阳行业的明星企业即使最终发展确实如当初预期的那样好,但这样的公司往往由于大家都看好导致出价过高,带给投资者最终的收益反而不是那么好。毕竟决定投资收益的是成本和回报,而不是公司本身的好坏。

(执笔:张晓君)

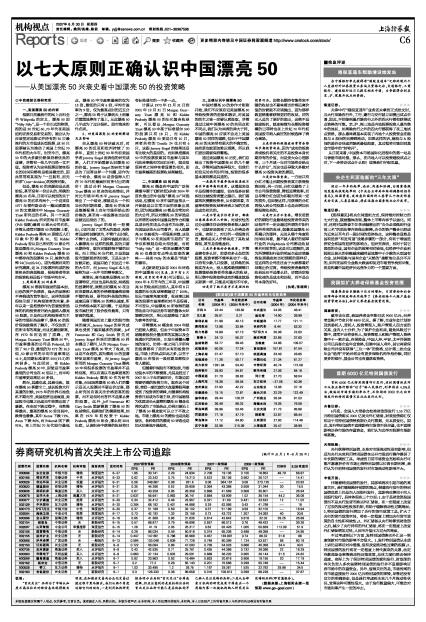

《新财经》版中国漂亮50市盈率和年化收益率

公司 市盈率 年化收益率(2004年至今) 公司名称 市盈率 年化收益率(2004年至今)

名称 (2004年) (2004年)

万科A 23.44 139.82 中兴通讯 24.05 48.41

S三星 35.51 0.21 盐田港 14.90 38.99

深圳机场 31.98 40.13 中联重科 17.77 121.11

晨鸣纸业 13.96 33.84 长安汽车 8.44 53.32

格力电器 16.89 97.13 *ST东方A 35.06 22.63

鲁泰A 24.13 55.37 燕京啤酒 32.85 37.60

盐湖钾肥 53.77 99.43 五粮液 24.96 109.07

武钢股份 50.05 77.24 首创股份 157.81 61.54

上海机场 37.47 57.10 皖通高速 33.49 28.85

宝钢股份 11.26 50.17 中国石化 21.34 61.27

南方航空 1391.84 54.40 中信证券 40.74 172.58

招商银行 28.93 94.81 歌华有线 27.06 84.18

中国联通 31.70 38.63 同仁堂 27.70 58.54

上海汽车 18.38 59.04 东方航空 -27.05 40.36

兖州煤业 37.93 42.22 山东铝业 13.06 37.16

华泰股份 15.15 72.81 烟台万华 32.29 122.49

振华港机 28.44 128.37 广州药业 26.04 61.03

江西铜业 36.49 89.32 海螺水泥 19.05 76.58

青岛啤酒 38.96 53.45 大众交通 21.73 95.86

百联股份 77.18 47.19 陆家嘴 22.87 68.44

青岛海尔 17.12 64.90 大商股份 27.93 114.46

苏宁电器 32.98 215.09 上港集团 25.47 38.99