|

⊙申银万国证券研究所 董樑

2007年上市公司的中报业绩增长惊人,以申万行业类的23个一级分类和79个二级分类来看,仅有农林牧渔一个一级行业和8个二级行业同比下降,其余行业均有所一定程度的增长。

利润贡献集中金融服务业

从行业利润的集中度来看,利润贡献前五大行业贡献了整个市场约75%的利润占比,分别是金融服务(41.2%)、化工(15.7%)、黑色金属(8.4%)、有色金属(5.1%)和公用事业(5.0%)。

其中,金融服务行业由于中国人寿、中国平安两大保险公司的上市和证券行业效益的继续大幅增长,利润占比从2006年中期的37.5%进一步上升了3.7个百分点,而其他的四个大行业的占比均有一定程度的下降。

从净利润增长额的贡献来看,金融服务仍然占了大头,贡献率达到了46%(其中仅证券行业便贡献了8个百分点),另外,贡献较大的行业绝大多数仍然是化工、黑色金属和公用事业这样的大行业,而交运设备行业由于以上海汽车为代表的轿车行业复苏和利润回升的双重推动,也成为利润增幅贡献较大的行业。

行业高速增长三大推手

行业复苏、资产注入和投资收益成为高速增长行业的主要推手。

2007年中期行业净利润增长最快的二级行业包括:证券(7520%)、信托(611%)、综合类(503%)、化纤(364%)、传媒(237%)、汽车整车(215%)、服装(211%)、建材(197%)、视听器材(153%)、普通机械(142%)、白色家电(110%)、航空(139%)等。这些行业业绩的高速增长主要来源于三方面:

首先,在低基数业绩上的行业复苏。最为典型是证券信托行业,2006年上半年仍然较为艰难,行业盈利水平很低,但随后的大牛市使得相关公司业绩突飞猛进,其他的化纤、视听器材、白色家电、航空、普通机械等也较为类似。

其次,部分行业的公司在2006下半年或2007上半年有较大规模的资产注入和重组,典型行业如汽车整车行业中的上海汽车和传媒行业中的新华传媒,通过这种外延式的迅速扩张,因此实现了较快的增长。

最后,部分行业本身经营情况较为一般,但在过去有较大规模的对外投资,多涉及房地产、金融证券等领域,在最近半年来,依靠投资收益获得了惊人的回报和高速的增长,如雅戈尔依靠和减持中信证券股权获得了12.2亿元的巨额投资收益,占公司当期利润的63%,使得公司业绩同比增长239%,这样的行业主要包括综合类和服装行业。

上游行业享受垄断收益

从反映企业盈利能力的净资产收益率来看,上游行业仍然名列前茅,采掘、钢铁、有色金属为11.3%,化工为10.2%,黑色金属为9.4%,采掘为8.61%,半年的净资产收益率均超过8%,另外,仅有的一个超过8%的大类行业是具有渠道垄断特点的金融服务业,可见,垄断仍然是获得高利润率的关键因素。

虽然这些垄断行业净资产收益率高,但由于基数从2006年2季度开始不断抬高,因此,这些行业的利润增长速度和1季度相比,均有不同程度的下降,如黑色金属从173%下降到72%,化工从125%下降到72%,有色金属从60%下降到35%。但同时,部分消费服务性行业的增速却有所上升,如房地产从60%提高到88%,食品饮料从22%提高到32%,它们的加速增长无疑值得投资者特别关注。

行业名称 实现净利润(亿元) 贡献度 行业名称 新增净利润(亿元) 贡献度

金融服务 1114 41.2% 金融服务 542 46.0%

化工 425 15.7% 化工 178 15.0%

黑色金属 227 8.4% 黑色金属 95 8.1%

有色金属 138 5.1% 交运设备 46 4.0%

公用事业 134 5.0% 公用事业 43 3.7%

其他 665 24.6% 其他 273 23.2%

总计 2703 100.0% 总计 1178 100.0%

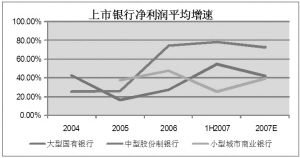

银行业:多重因素助推业绩高速增长

⊙申银万国证券研究所

励雅敏 姚晨曦

伴随宏观经济持续快速的增长,上半年整个银行业的景气度不断攀升。

从已公布的中报看,大部分银行都实现了业绩的快速增长,13家上市银行中期平均净利润增幅达到65%。其中,招商、兴业和深发展增长最快,均较去年同期实现业绩翻番;新上市的南京银行增长相对较慢,同比增速在10%左右;而除此以外的其他上市银行中,建行、交行、华夏和宁波银行利润同比增长超过30%,而工行、中行、浦发、民生以及中信银行同比增速则超过了50%。

多重因素共同作用

首先,受资产规模扩张和利差扩大的共同影响,银行净利息收入增长强劲,同比增长30%左右。截至6月底,金融机构本外币存贷款余额同比增速达到16.25%和15.31%,尤其贷款增速较去年进一步上升。存贷利差上,一方面由于活期存款在整个加息进程中上升幅度较小,而银行业存款活期化趋势又不断增强,其活期存款占比已经接近50%,因此,对于国内银行业来说,几次加息都导致实际存贷利差有不同程度的扩大,另一方面压缩票据贴现占比、提高中长期贷款和中小企业贷款比重等贷款结构的调整,以及去年加息的滞后效应,也使银行存贷利差有所扩大。

其次,中间业务发展迅速。中间业务中比较传统的业务,如结算、汇兑等上半年保持稳定增长,而受资本市场强劲上升势头的影响,各家银行相关中间业务如基金托管、代卖基金、代卖证券等则呈现了爆发式增长。如果以手续费和佣金收入来看,较慢的银行增长在50%,而较快的银行增长可以达到100%甚至200%,整体上全行业增长非常快速。

再次,成本的有效控制和税率的下降也进一步提升了银行的盈利水平。上半年各银行的成本收入比都出现了稳步下降,在收入大幅提升的同时实现了成本的有效控制。税收方面,部分上市银行在去年年底以及今年上半年拿到了人力成本的税前抵扣,这使得他们中期的税率较去年同期出现明显的下降,促进了业绩的提升。

资产质量不断提升

外部良好的经济环境也使得银行的资产质量不断得以改善。

已公布的中报显示,各银行的不良贷款率都有不同程度的下降,不良贷款余额方面大部分银行也是下降的,小部分银行则是小幅上升。从不良贷款拨备覆盖率来看,各家银行也都实现了稳步提升,而随着拨备覆盖率的不断提高,银行的信贷成本压力在不断减小,部分银行已经开始通过拨备释放利润。

股份制银行表现抢眼

从上市银行来看,中型股份制银行的利润增速仍然要高于大型国有银行,普遍在60%以上,其中招商银行格外突出,净利润同比增速达到120%,成为上半年银行业绩高速增长的典型代表。通过对其净利润增速进行分解可见,其中资产规模增长贡献超过30%,利差扩大贡献15%左右,中间业务增长贡献近15%,成本收入比下降贡献约10%,而拨备释放贡献20%-30%,税率下降再贡献10%左右,累加起来就实现了120%的增长。可见,各种因素的综合作用才造就了业绩的高速增长。

而国有银行方面,尽管规模大、基数高,但由于工行、中行两大银行去年刚完成融资,资金很充足,因此整体的资产规模和利润的增速与往年相比也有所提高,平均增速在50%左右。

下半年,预计整个银行业仍将保持较快速发展,息差仍有望小幅扩大,中间业务随着资本市场的发展和混业经营的推进将继续保持增长,成本收入比因下半年支出投入的加大会略有回升,信贷成本则将保持下降趋势,综合而言,银行盈利增速会将上半年有所下降,但仍将保持较高的增长速度。并且,在经济持续稳定增长、两税合并、金融深化等宏观背景下,银行业的高增长也将在未来几年得以延续。

证券业:分享牛市盛宴 持续成长可期

⊙申银万国证券研究所 孙健

2007年上半年,证券行业的运行特征总体上呈现出四大特征。

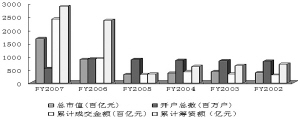

首先,在市场交易继续活跃、大项目IPO持续升温的背景下,行业规模和盈利再次出现爆发式增长。银行间市场55家券商共实现收入975亿元、利润497亿元,相比2006年中期(63家券商收入191亿元、利润105亿元)和2006年全年(105家券商收入682亿元、利润258亿元)出现大幅增长。

其次,从盈利结构上看,经纪和自营业务仍是主要收入来源,分别占据总收入的65.3%和21.5%,可见短期内券商靠天吃饭的格局没有得到根本性改观。

再次,券商正在通过多种形式扩大资本规模,提高抗风险能力并为新业务的推出进行铺垫。

第四,差异化经营思路初步体现。以中信为代表的一线券商已经建立起完整的业务线,并在各细分业务上均具备较强的比较优势,而其余券商则在自己的特长业务范围内精耕细作以实现差异化和市场区分,如东方、西部、海通等公司都在某些细分领域建立了自己的业务竞争力。

作为券商中的优势群体,上市券商在2007年上半年都取得了不俗的业绩。据统计,5家券商股半年报净利润同比增长442%到2147%不等,高于行业平均的利润增长速度。具体而言,几家券商股的中报具备不同的亮点,以中信证券为例,公司买方业务短板正在逐渐消除,随着A股增发的完成,未来直投业务、融资融券以及国际业务都将成为公司业绩增长的新驱动力。基于下半年权证创设利润集中结算以及对创新业务推出时间的乐观预期,预计全年业绩将超出市场预期。

在牛市得以延续、产品创新和制度创新层出不穷、盈利模式逐渐转型的大背景下,券商股作为最能直接分享牛市盛宴的稀缺类资产,其价值将被市场反复挖掘,未来一段时间券商股仍将是最具有吸引力的投资品种之一,行业发展将出现三种趋势。

首先,行业集中度仍将提高。常规监管时代,随着外资投行进入中国市场步伐的加快以及国内券商资本规模分化趋势的加剧,并购重组仍将持续发生。预计经过并购整合,将会诞生30家左右具备一定规模优势和抗风险能力盈利较强的券商,而创新类公司、在5类11级体系中被评为A级以上的券商以及率先完成上市融资的公司将是行业整合的直接受益者。

其次,盈利结构将更加均衡。随着股指期货、融资融券、直接投资等业务的陆续推出,券商的业务链条将更加完善合理,而收入结构也将更加趋于多元化,对市场行情和成交的依赖程度进一步降低。与盈利结构更为均衡相对应的是组织形式,预期证券控股集团将成为未来大型券商发展的主要方向。

再次,国际化是国内券商不得不面对的一大考验。随着券商QDII放行、居民海外直接投资获批、国内企业海外投资走向高潮,国内券商实施国际化战略已经初步具备条件。香港业务则是短期内国际业务的核心,预计短期内国际业务有助于国内券商在与外行的竞争中学习技术及风险管理经验,不过对券商盈利的贡献仍十分有限。

化工业:石油化工贡献度达90%

⊙申银万国证券研究所 郑治国

根据申万行业分类,目前化工行业共有上市公司128家,分布在石油化工、化学原料、化学制品、化工新材料、化学纤维、塑料、橡胶等七个二级子行业。

化工行业上市公司的2007年中报业绩增长惊人,截至2007年8月28日,化工类上市公司合计实现销售收入7056亿元,同比增长18.5%,实现净利润424亿元,同比增长72.4%,实现加权EPS为0.31元/股,同比增长68.2%。

化纤行业利润增速最快

由于上半年BRENT原油价格同比下降5%左右,而成品油价格却同比上涨5%左右,导致石油化工业中炼油业务的利润大幅增长,使石油化工行业上半年净利润同比增长161亿元,对化工业利润增长的贡献度达到了90%。

化学纤维,尤其是氨纶、粘胶的产品价格自2006年年底开始边出现快速上涨,从而上半年产品的销售均价明显上涨,其中氨纶、粘胶短纤的上半年销售均价分别同比增长了72%、65%,在原料价格上涨有限的背景下,化学纤维的盈利能力快速上升,上半年化学纤维的企业平均净利润增幅达到363.9%,不但居于化工行业增幅之首,而且在申万70多个二级子行业中利润增幅排名第四。

重点公司大幅增长

在行业好转的背景下,石化类公司、化纤类公司也纷纷大幅增长。

因原油价格下降及成品油价格上升等因素,中国石化的炼油板块在上半年实现经营收益为55亿元,较去年上半年亏损165亿元同比增加221亿元,导致公司净利润同比增长65.3%。而华峰氨纶、新乡化纤等化纤类公司则因产品价格上涨等因素净利润则分别同比增长1732.9%、592.2%,明显快于行业363.9%的利润增长幅度。

烟台万华、新安股份等公司则因产品价格高位平稳及基数太大等因素,净利润增长幅度50%以上,明显低于石化、化纤类上市公司。

下半年增速略有下降

目前化工类产品价格已处于高位,尽管从行业周期来看,产品价格估计能在2008年中期之前维持高位,但由于去年下半年的同比基数有所上升,估计化纤、化学原料及化学制品等子行业的下半年净利润增速将略有下降,而石化行业则由于下半年原油价格的高企且成品油价格不变,炼油业务下半年将面临挑战。

2007年利润贡献最大的5个行业

申万二级行业 公司数 平均净利润(万元) 平均主营业务收入(万元)

06半年 07半年 增幅 06半年 07半年 增幅

化工新材料 11 4981 7468 82145 49.9% 68323 95618 40.0%

化学纤维 21 367 1704 35777 363.9% 64038 79728 24.5%

化学原料 25 1561 3166 79151 102.8% 63861 82895 29.8%

化学制品 41 5574 7069 289834 26.8% 67867 82853 22.1%

石油化工 10 208279 369401 3694013 77.4% 5118252 5995324 17.1%

塑料 13 2698 2874 37362 6.5% 66781 82536 23.6%

橡胶 7 2114 3952 27666 87.0% 141572 192223 35.8%

资料来源:申银万国证券研究所(统计数据截至8月28日)

房地产业:年报业绩将比半年报出色

⊙申银万国证券研究所 殷姿 江征雁

中报显示,上半年房地产公司平均预收账款同比增长65.27%,快于主营业务收入增长。由于房地产企业项目竣工集中在下半年,使得下半年业绩会好于上半年,预计今年年报业绩将比中报更出色,全年业绩增长将非常明显。

业绩增长快速而稳定。上半年,房地产上市公司平均主营业务收入6.4亿元,平均净利润7370万元,分别同比增长48.6%,88.1%;加权平均每股收益0.15元,同比上升48.4%。在行业景气的大背景下,行业集中度也在缓慢提升。上市房地产公司利润增速和扩张能力更强,且这种趋势将越来越明显。

融资拿地,加速扩张。借助房市和楼市的“双牛市”,各公司加速扩张的愿望非常强烈,纷纷通过资本市场融资来缓解资金压力,上半年通过增发融资额为287亿元,占到了A股市场的20%。

土地增值税对企业利润略有影响。中报显示,房地产企业加权主营业务税金比例为7.65%,同比增加了3.23个百分点。不少企业已经按四级超额累进税率来对预提,且房价上涨使得项目利润率提高,适用的税率提高。

行业层面来看,我们预计供需矛盾仍将推动房价不断上扬。

首先,供需缺口有所放大,全国房价将高位运行。1-6月商品房竣工面积1.49亿平米,同比增长11.05%,而同期销售面积为2.79亿平米,同比增长了21.45%。消费者对商品房仍然保持着旺盛的需求,供需缺口在不断放大。上半年,商品房销售均价同比上涨6.3%。预计受制于前两年土地紧缩和银根紧缩的政策,房地产的竣工面积在近1-2年不会出现大幅增加,房价依旧具备上涨动力。

其次,土地购置和新开工面积有所增长,但对供需矛盾缓解有限。1-6月,购置土地面积为1.73亿平米,同比增长10%。但是,国土资源部关于死守18亿亩耕地政策不会有所改变,这将导致未来供不应求成为一种常态,供需矛盾将推动房价不断上扬。

再次,经济适用房比重将会逐步提高,供给结构出现变化。尽管政府将大大增加经济适用房、廉租房和限价房的供给力度,但这可能进一步抬升商品房价格。我们认为,该政策对商品房的需求方影响甚微,且由于土地资源的相对有限,增加经济适用房将会挤压商品房的供应面积,将进一步带来商品房供需间矛盾。

汽车业:量增利增 景气依旧

⊙申银万国证券研究所 姜雪晴

上半年,在旺盛需求拉动之下,汽车业重点企业收入与利润获得同步增长。

行业呈现量增利增。上半年汽车销量达到437.37万辆,同比增长23.3%,乘用车与商用车均同比大幅增长,其中轿车销量达到228.69万辆,同比增长25.92%,客车销量11.35万辆,同比增长19.27%;重卡销量25.58万辆,同比增长66.83%。

重点企业收入和利润均大幅增长。申万二级行业统计显示,汽车整车上市公司上半年主营业务收入同比增长108.98%,净利润同比增长215.42%,说明行业量增利增,盈利能力不断提高。

轿车下半年需求仍将旺盛。上半年,累计库存约7.1万辆,仅相当于月均销量的18.63%,行业需求旺盛,且销量健康增长,同时也意味着下半年不会出现大幅降价现象。由于我国轿车自主品牌凭借性价比优势以及产品品质的不断提高,预计未来几年在出口市场上销量将呈现大幅度增长。预计下半年轿车需求仍将旺盛,特别是9月开始一直到年底又将迎来一年中的销售旺季,在消费升级、财富效应显现背景下,四季度轿车销量需求很可能会超出市场预期。

重卡需抵抗周期性风险。由于重卡周期性相对较强,我们认为,支持2007年重卡销量大幅增长的部分因素2008年将不存在,2008年重卡销量增速回落是必然趋势,行业内龙头企业在国内需求减弱时,其出口量的增加将有效抵抗行业周期的风险。

客车业绩将释放。上半年客车出口明显,同比增长237.53%,其中大中型客车出口同比增长164.87%。由于大中型客车具有国际比较优势,未来出口成长空间较大,且因存在季节性因素,客车上市公司业绩释放将集中体现在下半年,特别是宇通客车的业绩表现将非常明显。