|

价格运行

8月27日到8月31日,现货市场小幅上扬。由于此前一周国家已经公布了加息的调控措施,而在这一周又在8月29日公布了发行6000亿特别国债的消息,因此政府治理流动性过剩的意图十分明显。但是由于国内市场目前的人气炙手可热,虽然接连发出紧缩性信号,仍然仅仅是在上周三当日促动沪深300指数下跌近80点;而整周来看,市场仍然呈现小幅上扬的态势,政策效果十分微弱。

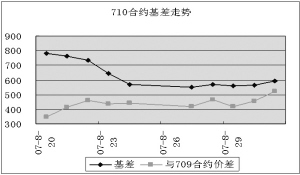

期货市场前期各支合约均表现平淡,但上周五远近合约表现分化明显。前四个交易日里,4支合约都在100点的窄幅内震荡,呈现横盘局面;上周五远期合约0712和0803都上涨了300点以上,而两个近期合约0709和0710仍然不温不火。这实际上也体现出了投资者对于股指期货到期摘牌制度的逐步理解和适应,从而使得近期合约不再有大幅度的基差升水。

交易机会

期现套利方面,0709合约到上周五仍然有21个交易日,目前100多点的基差水平较上周有一定幅度的下降;周五基差甚至下降到了不足70点,这在此前的交易中是没有见过的。从这一周的走势来看,股指期货近期合约价格越来越平稳,因此在上周建立期现套利头寸可以在本周获利结清。但实际上看,这一周现货走势平稳是基差水平稳步下降的主要原因,因此能够平稳获利是因为风险的降低,而事实上我们是无法对未来的风险进行完美预测的。而正因为这样的原因,这周末的基差水平我们仍然说利润空间不大而风险不小,因此不适合进行套利。

(陈东坡)

数据统计

时间 2007-8-31 沪深300指数/50ETF 1304.63

沪深300指数 5296.81

50ETF价格 4.060

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0709 5365.6 5307.1 21 68.79 92.97

IF0710 5890.0 5320.9 49 593.19 612.10

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0709 25235 28431 1298.68 有 58.5

IF0710 26045 6459 1299.98 有 118.7