好当家(600467)

资源+健康=品牌常青树

2007年09月04日 来源:上海证券报 作者:

|

●公司拥有产区内近海海域是刺参养殖的根本。刺参的生存环境受海水资源制约,在非刺参养殖海域进行刺参养殖难度极大,存活率低、品质差。截至目前,好当家在刺参养殖产区拥有4.3万亩海域可供海产品养殖,这是公司获得高利润的来源。其他海产品中重点是海蜇。公司压缩牙鲆鱼的养殖规模,扩大海参和海蜇的养殖规模,目前海蜇产能300吨,未来产能有翻倍潜力。鲍鱼、大菱鲆、扇贝等业务发展平缓。

食品加工业面临出口导向转为扩大内需。受人民币升值影响,食品加工业毛利率逐步降低,未来将通过市场转移以及开拓新品、扩大销售的方式来增加此项业务的经营能力。

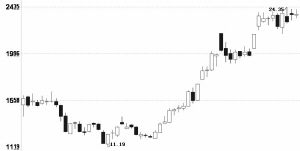

●维持“推荐”评级。我们预测公司2007~2009年的EPS为0.46元、0.63元和0.82元,按30%的年复合增长率,PEG取1.5,用45倍2008年PE估值,合理价格为28.35元,维持“推荐”评级。

风险提示:汇率风险,公司冷冻食品大部分出口日本,用日元结汇;资源风险,海洋捕捞业开采过度会威胁海洋渔业的可持续发展。

(中投证券)