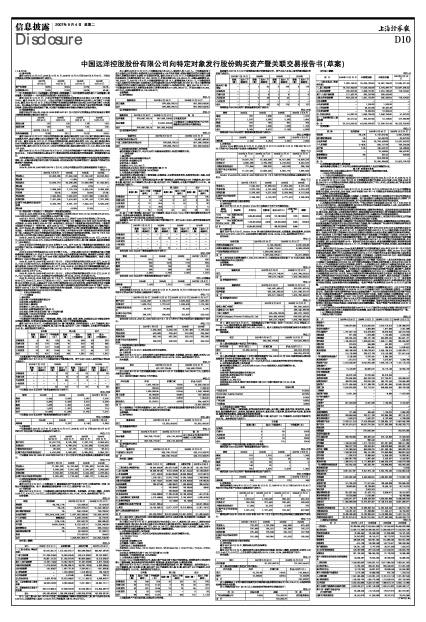

(2) 资本结构

截至2004年12月31日、2005年12月31日、2006年12月31日和2007年6月30日,目标公司模拟合并的资本结构指标如下表所示:

注:总债务资本比=(长期借款+应付债券+短期借款+一年内到期的长期负债)/(长期借款+短期借款+应付债券+一年内到期的长期负债+股东权益合计)。

截至2005年12月31日,目标公司的资产负债率和总债务资本比分别比上年下降了12.6%和18.5%。截至2006年12月31日,目标公司的资产负债率和总债务资本比分别比上年下降了2.2%和3.5%。截至2007年6月30日,目标公司的资产负债率和总债务资本比分别比2006年底下降了0.8%和9.4%。这主要是由于在近几年较好的经营环境和发展机遇下,目标公司取得了良好的经营业绩,不断偿还债务,使得长期负债规模逐年下降,同时资产规模随业务经营能力的提高呈现稳定增长。

(3) 短期偿债能力

根据目标公司2004年、2005年、2006年和2007年1至6月经审计的模拟合并的财务报告计算的主要短期偿债能力指标如下表所示:

截至2005年12月31日,目标公司的流动比率、速动比率分别为1.28、1.20,其中流动比率与2004年底基本持平,速动比率较2004年底略有下降,主要是由于2005年目标公司的存货相对于2004年有所上升。截至2006年12月31日,目标公司的流动比率、速动比率分别为1.29、1.24,其中流动比率与2005年底基本持平,速动比率较2005年底略有上升,主要是由于2006年目标公司的存货相对于2005年有所下降。截至2007年6月30日,目标公司的流动比率、速动比率分别为1.37、1.32,均比2006年底上升0.08。

截至2006年12月31日和2007年6月30日,目标公司的流动资产中货币资金比例分别为37.6%和60.05%,目标公司流动资金主要来自于干散货业务的现金流量及银行的债务融资,短期偿债能力良好。

本次收购完成后,目标公司将充分利用本公司现有的国际运营网络和融资平台实现业务拓展和降本增效,进一步提升盈利能力和优化资产负债结构。同时在保证资产收益率的情况下,提高资产的流动性以提高资产周转效率。

2、盈利状况

2004年、2005年、2006年和2007年1至6月,目标公司模拟合并的主要盈利数据如下表所示:

单位:千元

注:营业毛利=营业收入-营业成本-营业税金及附加。

2004年、2005年和2006年,目标公司的营业收入分别为296.47亿元、311.42亿元和275.43亿元,2005年和2006年相对上一年分别增长5.0%和下降11.6%。

2007年1至6月,目标公司的营业收入为202.58亿元,相当于2006年全年营业收入的73.6%。

干散货航运业务的收入主要受干散货行业运价的影响。BDI指数在2004年至2006年间出现了较大的波动,从2004年底至2005年中期一直保持高位,而后由于干散货航运市场供求的变动,干散货的市场运价水平经历了一定的下滑,直至2006年7月,干散货航运市场开始逐步复苏,BDI指数持续上涨。2007年以来,受干散货航运需求大幅上升?运力供给相对不足?港口拥堵等因素的影响,BDI指数增长迅猛,一直保持高位运行。目标公司历史三年中的收入水平变动与全球干散货航运业的周期性波动较为一致,主要是由于目标公司的航线多为国际航线,与全球航运市场的联动性较强。2007年1至6月目标公司收入水平的大幅上涨也主要是得益于同期干散货航运市场的优异表现。

2004年、2005年、2006年和2007年1至6月,目标公司的营业成本分别为214.41 亿元,215.81亿元、202.96亿元和130.95亿元,目标公司的营业成本主要包括折旧支出、港口费、燃油费、船舶租赁费和人工成本等项目。

2005年目标公司的营业成本比2004年增长了0.7%。由于2005年干散货航运市场形势较好,目标公司增加了运力投入和运输航次,扩大了租入船规模,从而使得港口费支出、燃油费支出和船舶租赁支出相应上升。

2006年目标公司的营业成本比2005年下降了6.0%。一方面,虽然2006年干散货航运市场上的燃油费和港口费持续上升,但由于2006年目标公司投入运力和航次减少等原因,燃油费支出和港口费支出上升的幅度较小;另一方面,由于2006年租入船规模下降,船舶租赁支出下降幅度较大。综合上述因素带来了2006年营业成本的下降。

2004年、2005年、2006年和2007年1至6月,目标公司的营业毛利分别为80.87亿元、94.40亿元、71.22亿元和70.89亿元,毛利率分别为27.3%、30.3%、25.9%和35.0%。2005年由于干散货航运市场景气度较高,目标公司的毛利率较2004年上升了3.0%。2006年,由于租金水平下降和燃油费大幅上升,目标公司的毛利率出现了一定程度的下滑。2007年1至6月,干散货航运市场的高企使得目标公司的毛利率比2006年上升了9.1%。

2004年、2005年、2006年和2007年1至6月,目标公司的利润总额分别为72.21亿元、91.81亿元、74.17亿元和74.32亿元,分别相当于同期营业收入的24.4%、29.5%、26.9%和36.7%。

2004年、2005年、2006年和2007年1至6月,目标公司归属于与收购相关股东净利润分别为65.60亿元、79.40亿元、62.81亿元和及62.11亿元。2005年目标公司归属于与收购相关股东的净利润较2004年增长21.0%,主要是由于2005年的市场情况较2004年有所好转,使得净利润水平有大幅提升。受市场景气度下降的影响,2006年目标公司归属于与收购相关股东净利润较2005年下降了20.9%。得益于2007年1至6月干散货航运市场供不应求的市场态势,目标公司2007年前6个月的归属于与收购相关股东净利润和2006年全年水平大致相当。

二、 目标公司具体情况

(一)中远散运

1、基本情况

企业名称:中远散货运输有限公司

企业性质:有限责任公司

法定代表人:魏家福

注册资本:1,290,000,000元

注册地址:天津港保税区南二道88号

办公地址:天津市河北区远洋广场1号远洋大厦

股权结构:中远总公司持有其100%的股权

2、主营业务及主要资产情况

中远散运的主营业务为海上干散货运输,揽货、订舱、租船、租赁、建造、买卖船舶以及与海运业务有关的船舶燃物料、伙食供应及其相关业务、国内沿海、长江中下游普通货船运输。

截至2007年6月30日,中远散运共运营241艘干散货船舶,实际控制运力1,812万载重吨;其中自有船75艘,运力合计431万载重吨,租入船166艘,运力合计1,381万载重吨;自有船的平均船龄为15.41年。具体情况如下表所示:

上述船舶资产产权关系明确,权属证明文件齐备。

根据截至2007年6月30日中远散运已签订的新造船订单,将于未来几年投入运营的船只情况如下表所示:

中远散运2004年以来的干散货运量情况如下表所示:

单位:万吨

中远散运2004年以来的干散货周转量情况如下表所示:

单位:亿吨海里

3、财务状况

中远散运截至2004年12月31日、2005年12月31日、2006年12月31日和2007年6月30日的经审计的合并资产负债表主要数据如下表所示:

单位:千元

中远散运2004年、2005年、2006年和2007年1至6月经审计的合并利润表主要数据如下表所示:

单位:千元

4、对外担保情况和主要负债情况

(1) 对外担保

截至2007年6月30日,中远散运有11艘运输船舶用于为其全资子公司中远散运控股(开曼)有限公司借款提供担保。该11艘运输船舶账面原值21.25亿元,账面净值1.04亿元。

(2) 主要负债

截至2007年6月30日,中远散运的主要负债包括应交税费、长期借款、应付职工薪酬,分别为10.59亿元、8.79亿元、7.42亿元,占总负债的比例分别为21.6%、17.9%、15.1%,具体情况如下所示:

应交税费:

单位:元

应付职工薪酬:

单位:元

注1:上述工资443,647,067.99 元为在工效挂钩额度中提取未发放的待发工资,其中企业年金计划2.00亿元,未发放的职工奖金1,510.23万元,待发船员工资22,854.47万元。

注2:截至2006年12月31日,中远散运内退人员420人,离退休人员3,431人。中远散运采用中国人民银行公布的同期5年期定期人民币存款利率4.14%作为折现率,对预计需要支付的内退费用与离退休人员费用分别按5年期和10年期进行折现。截至2006年12月31日,中远散运应支付内退人员费用及离退休人员费用终值为257,956,187.66元,折现后金额208,219,884.15元,未确认融资费用49,736,303.51元。2007年1至6月,中远散运新增内退人员16人,新增离退休人员211人。中远散运采用中国人民银行公布的同期5年期定期人民币存款利率4.95%作为折现率,对2007年1至6月新增的预计需要支付的内退费用与离退休人员费用分别按6年期和15年期进行折现。截至2007年6月30日,中远散运应支付内退人员费用及离退休人员费用终值为271,960,056.27元,折现后金额215,854,467.79元,未确认融资费用56,105,588.48元。

长期借款:

① 按币种列示

单位:元

② 按借款条件列示

单位:元

③ 按贷款单位列示

单位:元

5、次收购后原高管人员的安排

截至收购协议签署之日,本公司无对中远散运高级管理人员进行调整的计划。

(二)青岛远洋

1、基本情况

企业名称:青岛远洋运输有限公司

企业性质:有限责任公司

法定代表人:张富生

注册资本:614,210,000元

注册地址及办公地点:青岛市市南区香港中路61号

股权结构:中远总公司持有其100%的股权

2、主营业务及主要资产情况

青岛远洋的主营业务为海上干散货运输、沿海货运、企业管理信息咨询、投资咨询服务(金融、证券除外)、船舶管理、租赁、项目投资。

截至2007年6月30日,青岛远洋共运营28艘干散货船舶,实际控制运力281万载重吨;其中自有船8艘,运力合计60万载重吨,租入船20艘,运力合计222万载重吨;自有船平均船龄为18.16年。具体情况如下表所示:

注:其中11艘干散货船(运力合计120万载重吨)系由Golden View全资下属明海管理有限公司所持有,为青岛远洋长期租用、管理和经营。

上述船舶资产产权关系明确,权属证明文件齐备。

根据截至2007年6月30日青岛远洋已签订的新造船订单,将于未来几年投入运营的新造船舶情况如下表所示:

青岛远洋2004年以来干散货运量情况如下表所示:

单位:万吨

青岛远洋2004年以来的干散货周转量情况如下表所示:

单位:亿吨海里

3、 财务状况

青岛远洋截至2004年12月31日、2005年12月31日、2006年12月31日和2007年6月30日的经审计的合并资产负债表主要数据如下表所示:

单位:千元

青岛远洋2004年、2005年、2006年和2007年1至6月经审计的合并利润表主要数据如下表所示:

单位:千元

4、担保情况和主要负债情况

(1) 对外担保

截至2007年6月30日,青岛远洋无对外担保事项。

(2) 主要负债

截至2007年6月30日,青岛远洋的主要负债包括应付账款、长期借款、应付职工薪酬,分别为4.01亿元、3.97亿元、3.71亿元,占总负债的比例分别为20.4%、20.2%、18.9%,具体情况如下所示:

应付账款:

单位:元

注1:2007年6月30日应付账款余额比2006年12月31日余额增长156,739.38千元,主要为未完航次固定费用。

注2: 期末应付账款中包括以下外币资金:

单位:元

注3:账龄超过1年的应付账款为5,392,963.28元,主要为货款因质量问题存在争议尚未支付。

注4: 期末应付账款中不含青岛远洋股东单位的应付款。

长期借款:

① 按币种列示

单位:美元

② 按借款条件列示

单位:元

③ 按贷款单位列示

单位:元

应付职工薪酬:

单位:元

注1:期末应付工资结余为按工效挂钩批准限额内应付尚未发放余额,该余额将按中远集团统一安排用于企业职工年金支付计划。

注2:截止2007年6月30日,青岛远洋共计有内退职工321人,离退休人员1930人,按照企业会计准则相关规定,将内退人员自停止服务日至正常退休日期间拟支付的工资及社会保险费9,890万元,离退休人员拟支付生活补贴9,485万元,共计19,375万元,确认为预计负债计入应付职工薪酬,现值与终值的差额作为未确认融资费用并列示为应付职工薪酬抵减项。

5、本次收购后原高管人员的安排

截至收购协议签署之日,本公司无对青岛远洋高级管理人员进行调整的计划。

(三)Golden View

1、基本情况

企业性质:有限责任公司

公司董事:王富田、王晓明

已发行股本:2股普通股股份

注册地址:Akara Bldg., 24 De Castro Street, Wickhams Cay I, Road Town, Tortola, British Virgin Islands.

办公地点:香港皇后大道中183号中远大厦50-52楼

股权结构:中远香港持有其100%的股权

2、主营业务及主要资产情况

Golden View为投资控股性公司,其核心资产为其全资下属公司香港航运。香港航运的主营业务为海上干散货运输,其他业务还包括船员管理、咨询服务、船员技术服务、计算机软件等。

截至2007年6月30日,Golden View通过香港航运共运营131艘干散货船舶,实际控制运力1,113万载重吨;其中自有船96艘,运力合计693万载重吨,租入船35艘,运力合计420万载重吨;自有船的平均船龄为11.07年。具体情况如下表所示:

上述船舶资产产权关系明确,权属证明文件齐备。

根据截至2007年6月30日香港航运已签订的新造船订单,将于未来几年投入运营的新造船舶情况如下表所示:

香港航运2004年以来的干散货运量情况如下表所示:

单位:万吨

香港远洋2004年以来的干散货周转量情况如下表所示:

单位:亿吨海里

3、财务状况

Golden View截至2004年12月31日、2005年12月31日、2006年12月31日和2007年6月30日的经审计的合并资产负债表主要数据如下表所示:

单位:千元

Golden View2004年、2005年、2006年和2007年1至6月经审计的合并利润表主要数据如下表所示:

单位:千元

4、对外担保情况和主要负债情况

(1) 对外担保

截止2007年6月30日,Golden View为中远集团内下述子公司提供担保:

(2) 主要负债

截至2007年6月30日,Golden View的主要负债包括应付股利、长期借款、预收账款等,分别为19.68亿元、9.76亿元、2.62亿元,占总负债的比例分别为42.0%、20.8%、5.6%,具体情况如下所示:

应付股利:

单位:元

注1:应付股利本期增加额为1,949,318,906.86元,主要原因是本期分配了3.5亿美元股利,而该股利余额在期末尚未全部支付。

长期借款:

① 按币种列示

单位:元

② 按借款条件列示

单位:元

③ 按贷款单位列示

单位:元

注1:截至2007年6月30日, 长期借款由以下资产担保/抵押:1)Golden View的船舶;2)Golden View船舶租赁收益,船舶相关赔偿及保险。

注2:长期借款本期减少额为940,263,204.40元, 减少主要原因为本期香港航运将所有其银行贷款全部还清。

预收账款:

单位:元

注1:期末预收账款中包括以下外币资金:

注2:期末预收款中账龄超过1年的大额预收账款为784,342.58元,为2005年深圳远洋从事远洋运输遗留下来有纠纷的预收运费尾数, 现一直尚未结算。

注3:期末预收账款中不含持Golden View5%及5%以上表决权股份的股东单位的应付款。

5、本次收购后原高管人员的安排

截至收购协议签署之日,本公司无对Golden View高级管理人员进行调整的计划。

(四)深圳远洋

1、基本情况

企业名称:深圳远洋运输股份有限公司

企业性质:股份有限公司(中外合资)

法定代表人:张良

注册资本:41,946万元

注册地址及办公地点:深圳市福田区深南中路3027号嘉汇新城汇商中心33、35层

股权结构:

2、主营业务及主要资产情况

深圳远洋主营海上干散货运输,经营业务范围包括国际、国内海上运输、船务代理、货运代理、仓储、码头、船舶燃物料进出口及供应、船舶修理、船舶技术、船舶买卖、旧船拆解、船员对外技术服务、船员培训、集装箱制造及修理、运输服务及信息咨询服务。

截至2007年6月30日,深圳远洋拥有自有船23艘,运力合计115万载重吨;自有船平均船龄为23.55年。具体情况如下表所示:

上述船舶资产产权关系明确,权属证明文件齐备。

深圳远洋2004年以来的干散货运量情况如下表所示:

单位:万吨

深圳远洋2004年以来的干散货周转量情况如下表所示:

单位:亿吨海里

3、财务状况

深圳远洋截至2004年12月31日、2005年12月31日、2006年12月31日和2007年6月30日的经审计的合并资产负债表主要数据如下表所示:

单位:千元