|

南方基金管理公司管理的国内首只股票类QDII基金—南方全球精选配置基金即将首发。这只基金将在全球范围内寻找最优投资机会,以分散单一市场的风险。我们认为全球投资、尤其是长期的全球投资,更加容易降低投资风险、分享全球经济成长、挖掘全球价值洼地、确保投资者的财富增值。

1、全球投资可以更好地分散风险

中国资本市场目前依然是新兴市场,具有高收益和高风险共存的特性。从投资者家庭的资产配置出发,全球投资是降低投资中系统风险的一个很好的途径。数据显示,如果以上证综指代表中国资本市场的系统风险,从1997年到2006年十年间,上证综指的年化平均收益率为17.6%,而年化收益率的波动度(风险度)为46%。如果以标普500指数代表美国资本市场的系统风险,从1997年到2006年十年间,标普500指数的年化平均收益率为8.3%,而年化收益率的波动度为18.7%。将以上中国市场的数据与全球市场比较,可以看到中国市场确实是高风险的新兴市场。

中国经济的新兴市场特性,决定了我们与发达国家处于不同的经济发展阶段,具有不同的经济周期和行业周期。而且,由于中国资本市场的相对封闭性,一方面使我们避免了全球市场的事件冲击,另一方面又构成了与全球市场的良性互补。这些因素导致了海外投资与国内投资相关性低,全球投资由于相关性的原因进一步降低了整个投资组合的风险。例如,中国于2006年才开始此轮牛市,但美国早于2003年就开始步入牛市,此时部分资产投资于美国股市就降低了整个全球投资组合的风险。数据显示,从1997年到2006年十年间,上证综指与标普500指数的相关性才只有0.23。如果这十年间,将1/3的资产投入标普500指数、将2/3的资产投入中国市场,整个投资组合的年化平均收益率为14.5%,而年化收益率的波动度为32.8%。尽管收益率降低了3%,但是风险度降低了13%。

而今年以来,随着上证综指的节节走高,中国资本市场蕴涵的风险越来越大,股指长时间的大幅震荡几乎成为常态。从1997年到2006年十年间,上证综指的日波动度平均只有1.5%,但今年以来日波动度提高到2.3%。因此,随着中国市场估值水平的日益提高,全球投资、分散风险已成为当务之急。

2、分享全球经济成长

天相投资的高级分析师汤云飞认为目前全球经济是自二战以来最好的一段时期,全球GDP有望保持快速增长。

因此,在全球经济成长的背景下,尽管近两年来国内股票市场确实表现不错,但在世界范围内并不是表现最好的,不少国家的投资收益要高于国内。根据摩根斯坦利的指数统计,中国过去三年的年化收益率是45%,而在海外包括埃及、阿根廷、印尼等国家过去三年的年化收益率都有47%-77%。再把时间段拉长到过去十年来看,像哥伦比亚等国家,也有非常高的投资回报。所以,在投资组合中加入境外资本市场,在降低组合风险的同时,有可能会提升而不是降低组合的整体收益水平。

在资产全球配置的背景下,在区域经济发展和市场估值的比较优势下,全球资金加速流动,全球热点此起彼伏:事实上,除了国内投资者所熟悉的A股市场近两年的火热表现外,无论从近两年还是近五年的收益率情况来考察,韩国、巴西等新兴市场的表现同样令人瞩目;而美欧等成熟市场则表现出了有别于新兴市场的稳定回报特征。全球投资者可以充分分享全球经济和股市成长,分享到不落幕的投资盛宴,这是仅投资单一市场的投资者所无法得到的机遇。

全球投资机会此起彼伏(各市场指数年回报率)

年份 中国A股 美国 日本 德国 英国 中国香港 澳大利亚 韩国 新加坡 巴西

1997 31.78 31.01 -21.19 47.11 24.69 -20.29 8.43 -42.21 -24.30 44.84

1998 -3.09 26.67 -9.28 17.71 14.55 -6.29 5.85 49.47 -7.62 -33.46

1999 19.04 19.53 36.79 39.10 17.81 68.80 14.72 82.78 78.04 151.93

2000 51.00 -10.14 -27.19 -7.54 -10.21 -11.00 2.84 -50.92 -22.29 -10.72

2001 -21.89 -13.04 -23.52 -19.79 -16.15 -24.50 6.74 37.47 -15.74 -11.02

2002 -17.13 -23.37 -18.63 -43.94 -24.48 -18.21 -12.13 -9.55 -17.40 -17.01

2003 10.57 26.38 24.45 37.08 13.62 34.92 9.73 29.19 31.58 97.33

2004 -15.23 8.99 7.61 7.34 7.54 13.15 22.75 10.51 17.09 17.81

2005 -8.21 3.00 40.24 27.07 16.71 4.54 17.60 53.96 13.61 27.71

2006 130.57 13.62 6.92 21.98 10.71 34.20 19.03 3.99 27.20 32.93

资料来源:彭博系统

3、寻找全球估值洼地

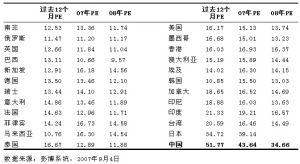

股票投资的核心是价值投资。目前在全球来看,很多市场的估值都低于国内A股,美国股票平均PE只有15倍,意大利只有13倍,而巴西只有10倍,从长期投资角度来看,这些估值洼地对我们相当有吸引力。

从估值角度看,尤其是经过最近一个月的下跌后,全球股市PE总体处于更低水平,平均在20倍以下,尤其欧美股市的估值甚至低于2005年的水平。在港股市场,当前H股对A股的折价率已逼近90%,达到了史无前例的低位。举例来说大唐发电在H股股价为8元左右,而A股股价高达24元多,相差3倍。

这一切都为QDII基金提供了难得的投资机会。以前,我们只是在国内的股市中寻找估值便宜的股票,现在,我们是在全球范围内寻找“黄金”,我们可以在成熟市场和新兴市场的指数基金上低位建仓、在新兴市场找到超跌的优质股票基金、在中国香港市场找到超跌的优质股票。通过基金资产在全球市场的最佳配置,在分散风险的同时,为投资者提供最优回报。

所以,最近国际资本市场的调整,是为我们国内的投资者提供了一个很好的介入国际市场的时点,而QDII基金的适时推出,正是为大家提供了一个轻松投资全球市场的通道。巴菲特在美国市场波动的时候开始计划低价收购公司,我们国内的投资者也应该在全球市场波动的时候搭上QDII基金这艘即将出海寻宝的船,乘风破浪,扬帆远航,把个人资产成功地配置到全世界。