一、通胀加速成为经济高增长背后的隐忧

1、宏观经济保持快速增长

2007年以来,我国国民经济继续运行在本轮长增长周期的上升阶段,保持了较高的增长势头。由于增速较以往有所攀升,整体来看存在着偏快转向过热的可能。2007年上半年GDP总值达到10.7万亿元,同比增长11.5%,增速比上年同期提高0.5个百分点。

8月份以来出现在美国金融市场的次级抵押贷款风波引起了全球证券市场动荡,引发投资者对于各国实体经济运行的担忧。从我国对外贸易伙伴所占比重来看,依次是欧盟、美国、日本,从贸易比重、资本管制、全球资金对新兴发展中国家青睐程度分析,我国实体经济与资本市场暂时受到的冲击有限。

我国实体经济面临的内外部环境依然向好,近期政府的总量调控政策总体温和,所以三季度GDP不会出现大幅波动,预期增速仍将维持在11%左右。

2、通胀加速与资产价格泡沫化成为高增长背后的隐忧

在我国GDP总量不断增长,有可能超过德国而跃居前三位时,通过横向比较,经济深层次中的结构性问题逐步显露:通胀加速与资产价格泡沫。这两大问题不断影响着实体经济、证券市场的良性循环。

(1)通胀加速问题

今年5月份以来,食品价格大幅上涨推动了整个市场物价总水平的上升。5月份居民消费价格指数上升了3.4%,6月份上升了4.4%,到7月份上升到了5.6%,8月份为6.5%,这是近10年来最高的,1-8月平均居民消费价格的总水平比上年同期上涨3.9%。尽管在局部通胀与全面通胀上充满了分歧,但通胀加速已是不争实事,短期内我们仍将生活在高通胀阴影下。猪肉价格是监测CPI的领先指标,根据发改委官员最新预测,猪肉供应紧张形势要等到明年二季度以后才能得到根本缓解。

表象上看,是猪肉涨价引发了CPI走高,但是个人认为“上游生产要素价格长期低估”是深层次原因。日益出现的环境、资源问题“倒逼”政府进行价格改革,以煤炭为代表的市场化定价趋势已经反映了这一点。市场化将使得资源价格提升反映其本身价值,因此人力成本、生产成本的上升将是一个仍会持续的进程。粮食问题解决了,又会有其它价格上涨诱因出现。

(2)资产价格泡沫化问题

贸易顺差不断出现,人民币升值加速,使得央行投入到实体经济的基础货币越来越多。在人民币升值的强烈预期下,又有大量资本项目下资金流入到实体经济领域。这些充沛的资金产生了巨大的投资需求与商业银行强烈的放贷冲动。另外,银行利率较低使得信贷循环加快,货币自我创造能力与货币乘数增大,低利率不断释放出更多的贷币供应量。

希望获取高回报率的货币资金不断在实体经济与房地产市场、股票市场中游走,抬高资产价格。在房地产和股票市场繁荣背后资产价格泡沫化成分正在与日俱增。

3、调控政策重点解决短期突出问题

针对实体经济中的“三高一低”现象,管理层已于上半年实施了关税调控、高耗能行业关停整顿举措。针对通胀与资产价格泡沫,也已经从干预产品乱涨价、鼓励生猪量产、整顿房地产销售,扩展到了窗口指导,开放QDII、港股直通车、红筹股红归等领域。政府干预、引导经济健康发展的决心表露无疑,长期政策的重点将是上游生产要素价格市场化、疏导国内实体经济与股票市场过多的货币量。

由于政策的出台到发挥效果有着滞后性和累积效应,因此从短期来看,政策面解决的重点将是减缓通胀加速、改变资产价格上涨的投资者预期,这将是后续政策的主要出发点,预期短期政策仍将以温合调控基调为主。

二、A股市场在曲折中上行

1、A股市场上涨动力强劲

(1)业绩高增长能够缓解目前的成长性困扰

在工业高速增长、出口强劲拉动与生产效率显著提升背景下,作为新兴市场中最具成长性的A股上市公司群体,其整体业绩增长不断超预期。根据2007年半年报A股上市公司净利润增长统计,公布半年报业绩的1481家上市公司在剔除72家新上市公司后,半年报净利润同比增长69.3%。在剔除亏损公司后,同比增速为57.4%。而且上半年上市公司的利润增长还是较为健康的:主业增长接近30%,费用控制贡献30%,投资收益因素贡献约10%。

在半年报业绩超预期背后,是未来两年业绩预期的进一步提升。相比2个月之前,沪深300公司2007年、2008年的“一致预期”业绩增速分别由42%、25%提升至55%、33%。我们预期全市场A股公司2007年、2008年业绩增长将分别达到50%和30%左右,我们认为A股市场存在着健康的业绩增长动力,A股市场目前的点位有其内在合理性。

(2)市场估值在越绷越紧中仍存上升空间

从估值走势来看,A股公司已经越来越贵,不断走高的估值像一根越绷越紧的弓弦不断考验着投资者的心理承受能力。而具备相对估值优势的行业,如钢铁、煤炭、造纸行业不断得到增量资金的追捧。如果2008年30倍将是可接受的估值水平,据2008年业绩增长超过30%预期,对应的上证指数合理中枢在5700点附近。

(3)外延式资产注入带来星星亮点

在上市公司内生性增长保持良好势头的同时,股权分置改革带来的制度性红利依然惠及A股市场。央企整合、市值考核、股权激励都成为诱发上市公司大股东将增量资产注入的动力与诱因。外延式的资产注入确实给A股市场带来了新憧憬与星星亮点,这一内生动力与活力源泉,在一定程度将缓解高沽值形成的投资压力。

(4)资金推动不容忽视

7月下旬至今的上涨中,资金推动不容忽视。目前通过基金开户间接入市成为潮流,在A股日均开户数重新恢复至20万户左右的同时,基金日均开户数逐渐形成赶超之势,最近一个月以来,基金日均开户数屡次创下日均40万的高纪录。

短期内,在人民币升值预期、通胀预期难以改变背景下,资金推动型行情将继续延续,资金在板块间的轮动将不断制造新的热点。

2、政策冲击让A股冲高之路步向曲折

由于股指短期内攀升过快,新入市者对于风险认识不足,尽管业绩与估值仍能维持乐观,但是管理层对日渐膨胀的资产价格泡沫产生了担忧。近期管理层通过各种渠道发布投资者风险教育与提示进行窗口指导的同时,最近又出台了一系列政策。QDII、港股直通车业务、红筹股回归增加股票供应量等都是在这一背景下出台的。

我们判断,系列政策的颁布会引起A股市场波动,而改变投资者乐观预期可能引发市场短暂回调。

(1)港股直通车将是一个短期中性、长期负面的影响

由于A股市场在估值上与H股形成明显差距,目前A股市场滚动PE为30倍,而港股与H股的估值分别是15倍、20倍。尤其是那些主要业务在大陆的公司,较A股市场同类公司明显折价,这使得内地投资者充满着投资冲动。尽管A股与港股在市场结构、资金构成与变动因素上有许多不同,但是折价优势还是会不可避免形成A股市场明显的资金分流。对于港股直通车业务,我们判断这必将是一个短期中性、长期负面的影响。

(2)宏观政策对乐观预期的冲击

短期上涨的股指本身已经存在着技术调整的需要,而管理层的政策将随时影响投资者的乐观预期。对于政策面预期,我们认为货币政策的出台,如小幅提高基准利率、存款准备金率市场已经有充分预期,这类政策的出台对A股市场不会产生巨大波动。而证券市场规则、上市公司丑闻或财税政策的变动将改变市场的短期乐观预期,使市场形成回调整理趋势。

综上分析:我们认为A股市场在巨大的资金量、强劲的内生性增长动力推动下股指将冲击5700点。如果没有外界的诱发性因素,市场极有可能突破这一目标位。

三、资产配置:寻找沽值洼地与自下而上掘金并行

通过对A股公司各行业估值水平分析,发现相对市场平均估值具备折价优势的行业明显减少许多。在估值提升空间有限,资金与政策面不确定性增多背景下,近期的投资策略应以防御为主。在充分考虑行业长期成长前景基础上,重点关注估值安全边际较高的造纸、汽车、石化、高速公路与钢铁行业。

1、估值洼地推荐配置:造纸、汽车、石化、高速公路、钢铁

通过分析上下游行业2008年相比市场平均水平的溢价率变化,我们发现中上游的石化行业、钢铁、建材、汽车及零配件行业的估值水平有加速回归市场平均水平趋势,说明市场对其价值挖掘与追捧力度正在提速,股价加速上涨趋势明显。

通过分析中下游行业2008年相比市场平均水平的溢价率变化,发现金融、造纸相对市场平均水平的折价率在下滑,相对估值优势在近期有所显现,而食品饮料、农林牧渔、房地产行业的滞涨,也为其创造了一定的估值回归优势。

2、自下而上的个股掘金

自下而上的个股挖掘依据的投资主线是上市公司外延式的资产注入行为,这主要依赖行业研究员对重点公司的跟踪分析。资产注入主题下重点关注的行业包括有色金属、房地产、机械、电力、汽车等。重点关注的个股包括中金黄金、山东黄金、云南铜业、一汽轿车、上海汽车、福田汽车、平煤天安、长江电力、华仪电气、五粮液、上实医药、中技贸易、中粮地产等。

四、重点推荐品种

1、行业评级

通过对上下游行业估值水平的静态横向对比与动态增速的变化,结合行业基本面的变化,我们建议超配的行业包括:交通运输、金融、汽车及零配件、造纸、石化、钢铁。

2、长城30股票池

基于行业配置和目前长城30股票池的行业分布,我们增加了交通运输行业的配置,调整后的长城30股票池见下表。

(执笔:高凌智、但朝阳)

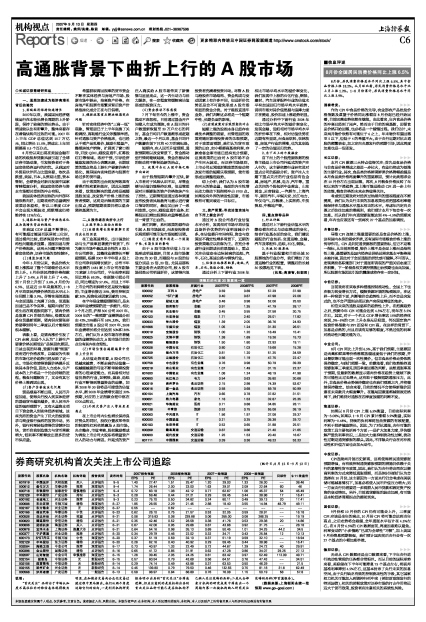

调整后的长城30股票池一览

股票代码 股票简称 所属行业 2007EPS 2008EPS 2007PE 2008PE

000002 万科A 房地产 0.59 0.89 57.29 37.98

600052 *ST广厦 房地产 0.40 0.87 47.98 22.06

600067 冠城大通 房地产 0.48 0.98 52.06 25.50

600036 招商银行 金融 0.91 1.35 41.79 28.17

600016 民生银行 金融 0.45 0.55 37.58 30.75

600123 兰花科创 煤炭 1.71 2.40 25.01 17.82

000933 神火股份 煤炭 1.39 2.05 36.76 24.93

601666 平煤天安 煤炭 1.05 1.24 31.30 26.51

600019 宝钢股份 钢铁 1.00 1.20 18.49 15.41

000825 太钢不锈 钢铁 1.38 1.69 19.26 15.73

000898 鞍钢股份 钢铁 1.50 1.80 22.93 19.11

600028 中国石化 石油化工 0.80 1.03 19.68 15.28

600309 烟台万华 石油化工 0.81 1.20 51.25 34.59

600725 云维股份 石油化工 0.56 1.19 47.75 22.47

000758 中色股份 有色金属 0.76 0.98 50.79 39.39

600219 南山铝业 有色金属 1.07 1.49 31.15 22.37

601600 中国铝业 有色金属 1.08 1.24 48.19 41.98

600900 长江电力 电力 0.54 0.63 35.80 30.68

600519 贵州茅台 食品饮料 2.15 2.98 74.39 53.67

600616 第一食品 食品饮料 0.58 0.68 59.78 50.99

600104 上海汽车 汽车 0.65 0.78 37.82 31.51

000651 格力电器 家电 1.18 1.53 32.87 25.35

600521 华海药业 医药 0.71 0.88 34.85 28.11

600138 中青旅 旅游 0.52 0.75 55.08 38.19

000063 中兴通讯 IT 1.56 1.97 37.08 29.37

600050 中国联通 IT 0.21 0.25 35.38 29.72

600183 生益科技 IT 0.52 0.65 31.88 25.51

600269 赣粤高速 交通运输 0.87 0.86 21.40 21.65

000900 现代投资 交通运输 1.25 1.53 20.40 16.67

601111 中国国航 交通运输 0.39 0.36 49.23 53.33